Civilinė byla Nr. e2A-1965-852/2023

Teisminio proceso Nr. 2-68-3-22573-2022-4

Procesinio sprendimo kategorijos: 1.3.5.1; 1.3.5.3.2

(S)

VILNIAUS APYGARDOS TEISMAS

N U T A R T I S

LIETUVOS RESPUBLIKOS VARDU

2023 m. rugsėjo 12 d.

Vilnius

Vilniaus apygardos teismo Civilinių bylų skyriaus teisėjų kolegija, susidedanti iš teisėjų Giedrės Čėsnienės, Andriaus Veriko (kolegijos pirmininkas ir pranešėjas) ir Renatos Volodko,

teismo posėdyje apeliacine rašytinio proceso tvarka išnagrinėjo civilinę bylą pagal ieškovės uždarosios akcinės bendrovės „Vizlita“ apeliacinį skundą dėl Vilniaus miesto apylinkės teismo 2023 m. gegužės 5 d. sprendimo, priimto civilinėje byloje pagal ieškovės uždarosios akcinės bendrovės „Vizlita“ ieškinį atsakovui M. M. dėl su darbo santykiais susijusių išmokų ir netesybų priteisimo.

Teisėjų kolegija

n u s t a t ė:

I. Ginčo esmė

1. Atsakovas M. M. 2022 m. rugpjūčio 22 d. kreipėsi su prašymu į Lietuvos Respublikos valstybinės darbo inspekcijos prie Socialinės apsaugos ir darbo ministerijos Vilniaus darbo ginčų komisiją (toliau – ir DGK), kuriuo prašė išieškoti jo naudai iš darbdavio uždarosios akcinės bendrovės (toliau – ir UAB) „Vizlita“ 1 594 Eur su darbo santykiais susijusių išmokų ir netesybas.

2. DGK 2022 m. spalio 11 d. sprendimu Nr. DGKS-4617 darbuotojo prašymą tenkino iš dalies – priteisė jo naudai iš darbdavio UAB ,,Vizlita“ 545,34 Eur, atskaičius mokesčius, kompensaciją už nepanaudotas kasmetines atostogas bei 913,25 Eur netesybų, neatskaičius mokesčių.

3. Darbdavys UAB ,,Vizlita“ 2022 m. rugsėjo 5 d. iniciavo ikiteisminį ginčą DGK prieš darbuotoją M. M., prašydamas išieškoti iš jo 1 185,16 Eur kaip per klaidą permokėtą sumą. DGK 2022 m. spalio 11 d. sprendimu Nr. DGKS-4616 darbdavio prašymą atmetė.

4. Darbdavys UAB ,,Vizlita“ kreipėsi į teismą su ieškiniais, prašydama panaikinti minėtus DGK sprendimus. Darbuotojas savarankiškų reikalavimų dėl DGK sprendimo Nr. DGKS-4617 jo atmestų reikalavimų dalyje teismui nereiškė.

5. Ieškovė byloje nurodė, kad su darbuotoju yra pilnai atsiskaičiusi, o permoka buvo padaryta per klaidą, todėl turi būti grąžinama. Mano, kad DGK neįsigilino į pateiktus rašytinius įrodymus ir dėl to padarė neteisingas ir nepagrįstas išvadas, skaičiuodama neteisingai taikė Lietuvos Respublikos gyventojų pajamų mokesčio įstatymo (toliau – GPMĮ) nuostatas, neatsižvelgė į tai, kad darbuotojui įmonės vadovė buvo sumokėjusi darbo užmokesčio dalį iš savo asmeninės sąskaitos, kas įstatymu nėra draudžiama, o taip pat į tai, kad darbuotojui grynais buvo išmokėta 1 150 Eur, ko jis pats neginčijo. Ieškovės teigimu, ji nėra skolinga darbuotojui, priešingai, jam yra permokėjusi.

6. Atsakovas M. M. atsiliepimu prašė ieškinį atmesti, o DGK sprendimus palikti galioti. Nurodė, kad įmonė su juo pilnai neatsiskaitė, nes nesumokėjo jam už darbą poilsio, švenčių dienomis ir darbą naktį, taip pat nėra kompensavusi kelionės ir pragyvenimo išlaidų. Darbuotojas teigė, kad nemokamų atostogų prašymų jis nėra rašęs, kad parašai ant jų galimai padirbti, todėl jo darbo laikas darbdavio buvo apskaičiuotas netinkamai, prašė išsiaiškinti šias aplinkybes.

7. Atsakovas dalyvavo per nuotolį 2023 m. kovo 1 d. parengiamajame teismo posėdyje, kurio metu buvo padaryta pertrauka iki kovo 8 d. Atsakovas prašė posėdį po pertraukos atidėti, nurodydamas, kad negali jame dalyvauti dėl ligos. Prašymą teismas patenkino, posėdį atidėjo balandžio 5 d. Į šį posėdį atsakovas per nuotolį neprisijungė, buvo informuotas tinkamai, jokių prašymų iš atsakovo iki posėdžio pradžios nebuvo gauta. Byla posėdyje išnagrinėta iš esmės atsakovui nedalyvaujant (Lietuvos Respublikos civilinio proceso kodekso (toliau – CPK) 246 str. 2 d.).

II. Pirmosios instancijos teismo sprendimo esmė

8. Vilniaus miesto apylinkės teismas 2023 m. gegužės 5 d. sprendimu ieškinius atmetė, nusprendė išieškoti iš ieškovės UAB „Vizlita“ atsakovo M. M. naudai 545,34 Eur su darbo santykiais susijusių išmokų (atskaičius mokesčius) ir 1090,68 Eur netesybų (atskaičius mokesčius).

9. Teismas konstatavo, kad sujungtoje byloje kyla ginčas dėl atsiskaitymo su darbuotoju tinkamumo ir dėl sąskaitybos klaidos darbuotojui padarytos permokos išieškojimo.

10. Teismas, pasisakydamas dėl įsiskolinimo darbuotojui buvimo pagal jo DGK formuotą prašymą, konstatavo, kad nėra pagrindo nesutikti su DGK darytomis išvadomis ir sprendime Nr. DGKS-4617 pateiktais argumentais. Nurodė, kad (duomenys neskelbtini) taikomi tam tikri darbo laiko ir poilsio režimų ypatumai; jie akivaizdžiai susiję ir su apmokėjimu už jų atliekamą darbą. Pastebėjo, kad įsakymuose dėl komandiruotės ir dienpinigių priskaičiavimuose nurodytų komandiruotės darbo dienų skaičius neatitinka darbo užmokesčio apskaitos žiniaraštyje darbdavio nurodytų darbo dienų skaičiaus, kuris paprastai yra didesnis (kartais ženkliai), kai tuo tarpu išmokėjimui nurodoma dienpinigių suma atitinka įsakymuose dėl komandiruotės ir dienpinigių priskaičiuotas (faktiškai už mažesnį darbo dienų skaičių nurodytas) sumas, kas iš esmės negali būti laikoma teisinga. Konstatavo, kad iš ieškovės pateiktų dokumentų matyti, kad darbuotojui, kaip (duomenys neskelbtini), darbo užmokestis buvo skaičiuojamas neatsižvelgiant į darbą švenčių dieną, viršvalandinį darbą, apskaitos dokumentuose nurodyti duomenys yra prieštaringi. Nurodė, kad iš ieškovės pateikto dienpinigių apskaičiavimo matyti, kad įsakymuose nurodytų komandiruotės dienų skaičius nesutampa nei su darbuotojo darbo dienų skaičiumi, užfiksuotu darbo laiko apskaitos žiniaraščiuose, nei su pateiktais tachografo parodymais. Ieškovė procesiniuose dokumentuose teigė, jog dienpinigiai nebuvo skaičiuojami už visas darbo dienas, kadangi atsakovas dirbo ne tik užsienyje, bet ir Lietuvoje, nevykdamas į komandiruotę. Tačiau tokie duomenys į bylą nėra pateikti, o iš pateiktų matyti priešingai. Darbdavys nėra detalizavęs, kuriomis dienomis atsakovas vyko į komandiruotę užsienyje, o kada buvo ir dirbo Lietuvoje, be to, pati pareigybė – (duomenys neskelbtini), suponuoja išvadą, kad jo darbas yra tiesiogiai susijęs su nuolatiniu vykimu į užsienio valstybes, kas faktiškai ir atsispindi pateiktuose dokumentuose. Teismas nurodė, kad sutinka su DGK padaryta išvada, kad ieškovės pateikti komandiruočių įsakymai neatitinka DK 44 str. bei 107 str. numatytų reikalavimų, visiškai nėra aišku, kada, ir kokiam laikotarpiui darbuotojas buvo siunčiamas į komandiruotę. Ieškovė, tinkamai nerengdama įmonės vidaus teisės aktų, nesilaikydama teisės aktų nustatytos komandiruočių įsakymų rengimo tvarkos, prisiėmė sau tokių neigiamų padarinių atsiradimo riziką. Nurodė, kad perskaičiavus pagal darbo užmokesčio apskaitos žiniaraščiuose paties darbdavio nurodytas atsakovo išdirbtas darbo valandas, už visą darbo santykių laikotarpį darbuotojui turėjo būti išmokėta 16 650,31 Eur darbo užmokesčio ir kompensacijos už nepanaudotas kasmetines atostogas. Nustatė, kad iš ieškovės sąskaitos bei grynaisiais pinigais pagal virš minėtą kasos išlaidų orderį atsakovui yra išmokėta 16 104,97 Eur. Paskutinis pavedimas darbuotojui padarytas 2022 m. liepos 20 d. Jokių sumų po realizuoto darbo sutarties nutraukimo nebuvo daroma. Konstatavo, kad DGK teisingai sprendė, kad iš ieškovės vadovės asmeninės sąskaitos atsakovui sumokėta suma negali būti laikoma kaip su darbo santykiais susijusi, nes nėra nurodyta mokėjimo paskirtis, mokėjimai buvo atliekami, be kita ko, tą pačią dieną kaip ir iš ieškovės sąskaitos, iš mokėjimo paskirties (paskirtyje nurodoma „skola“) nėra aišku, ar mokėjimas buvo atliekamas sumokant nurodytas sumas kaip darbo užmokestį ar kitas su darbo santykiais susijusias sumas (pvz., pagal avansines apyskaitas ar kt.). Esant inicijuotam darbo ginčui dėl darbo sutartimi sulygto darbo užmokesčio sumokėjimo, įrodinėjimo našta tenka darbdaviui, kuris yra atsakingas už tinkamą darbo organizavimą, finansinę apskaitą ir pan. Nagrinėjamoje byloje darbdavys nepateikė įrodymų, patvirtinančių, kad darbuotojui buvo tinkamai apskaičiuotos ir išmokėtos visos su darbo santykiais susijusios išmokos už visą darbo santykių laikotarpį, kad buvo atliktas galutinis atsiskaitymas ir pan. Ieškovės įmonėje finansinė apskaita tvarkoma ganėtinai aplaidžiai, visi dokumentai tvirtinami tik įmonės vadovės parašu, kuri, be kita ko, posėdžio metu teigė net nežinanti lietuvių kalbos. Minėta, nė viename buhalterinės apskaitos dokumente nėra nurodytas jį surašęs atskaitingas asmuo, grafos ties jo nurodymu ir parašu tuščios. Tokiu būdu iš esančių duomenų teigtina, kad darbdavys nesumokėjo darbuotojui 545,34 Eur (iš 16650,31 Eur atėmus 16104,97 Eur) (suma atskaičius mokesčius). Teismas konstatavo, kad GPMĮ nuostatomis paremti ieškovės teiginiai jokios įtakos šiam skaičiavimui neturi ir šiuo išreikšti ieškovės teiginiai laikytini nepagrįstais. Teismas nurodytų sumų pagrindimą rėmė pačios ieškovės pateiktais dokumentais ir atliktais skaičiavimais, kuriose sumos nurodytos atskaičius GPMĮ nurodytus įmokų dydžius. Teismas, atsižvelgdamas į tai, kad byloje nėra duomenų, patvirtinančių, jog šalys buvo susitariusios dėl vėlesnio atsiskaitymo, o darbo sutarties nutraukimo momentu ar tuoj po jo darbuotojui jokios įmokos nebuvo daromos, konstatavo, kad yra visos teisinės prielaidos netesybų skaičiavimui. Teismas, atsižvelgęs į darbuotojui neišmokėtos sumos dydį, jos prigimtį, į šios bylos nagrinėjimo trukmę, laikė, kad DK 147 str. 2 d. pagrindu pritaikyta dviejų dydžių įsiskolinimo išmoka už visą uždelstą atsiskaityti laiką (netesybos) yra pakankama nagrinėjamoje situacijoje, atitinka protingumo, teisingumo ir sąžiningumo principus, suderinama su DK 2 str., 35 str. įtvirtintais darbo teisės principais, yra adekvati darbdavio padarytam pažeidimui. Todėl nusprendė išieškoti iš ieškovės atsakovo naudai 1090,68 Eur netesybų (atskaičius mokesčius).

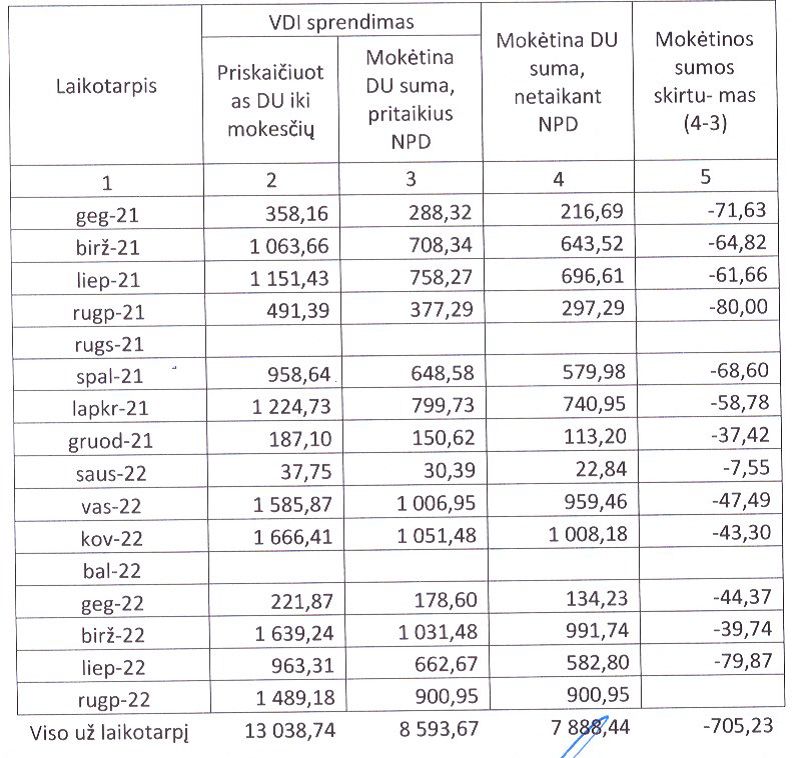

11. Teismas, pasisakydamas dėl atsakovo (darbuotojo) reikšto prašymo DGK išieškoti iš darbdavio sumas, kurias jis neva mokėjo įmonės vardu – už jo dokumentų sutvarkymą, transporto priemonės remontą, kurą, „AdBlue“, baudą, automobilio techninę priežiūrą, kelionės, nakvynės išlaidas – konstatavo, kad į bylą nėra pateikta jokių įrodymų, kad atsakovo nurodomos sumos būtų jo paties apmokėtos darbdavio naudai, kad tai buvo daroma darbdavio pavedimu ar jo nurodymu. Be to, darbuotojas šiuo klausimu įmonei nebuvo reiškęs jokių prašymų, todėl nėra jokių teisinių prielaidų tenkinti tokius darbuotojo reikalavimus.

12. Teismas nustatė, kad ieškovė byloje įrodinėja permokos darbuotojui padarymo aplinkybę, siekia ją susigrąžinti, teigdama, kad padarė sąskaitybos klaidą tą pačią dieną du kartus kelių valandų bėgyje pakartotinai pervesdama atsakovui į sąskaitą 1185,16 Eur sumą, kurios grąžinti geranoriškai atsakovas nesutiko. Ieškovės teigimu, ši suma turi būti jai grąžinta, nes ji viršija atsakovui už liepos ir rugpjūčio mėnesį paskaičiuotą darbo užmokestį. Ieškovė taip pat nurodė, kad suma pervesta neteisingai, nes visas (galutinis) atsiskaitymas atsakovui atliktas būtent liepos 20 d. Teismas konstatavo, kad nėra teisinių prielaidų sutikti su šiuo ieškovės reikalavimu ir laikyti jį pagrįstu. Teismas nustatė, kad ieškovė 2022 m. liepos 20 d. atliko atsakovui du mokėjimus 1185,16 Eur sumai – vienas padarytas 11:19:58 val. (dokumento Nr. 4085), kitas – 14:05:57 val. (dokumento Nr. 4087), abejuose nurodant, kad tai ,,mokėjimas pagal darbo sutartį (46)“. Teismas nurodė, kad Civilinio kodekso (toliau – CK) 6.241 str. 1 d. 4 p. nustato, kad „negali būti išreikalaujama kaip be pagrindo įgyta <...> sumos, be pagrindo išmokėtos kaip <...> darbo užmokestis ir jam prilygintos išmokos <...> jeigu gavėjas veikė sąžiningai arba nebuvo padaryta sąskaitybos klaidos“. Teismas konstatavo, kad pagrindo pripažinti atsakovą veikiant nesąžiningai nėra, lygiai kaip nėra pagrindo manyti, kad ieškovė, mokėdama jam atlyginimą, padarė sąskaitybos klaidą. Nurodė, kad darbo sutartis su atsakovu nutraukta 2022 m. rugpjūčio 23 d., tenkinus atsakovo rugpjūčio 3 d. prašymą, todėl jokio galutinio atsiskaitymo liepos 20 d. būti negalėjo, tam dar nebuvo jokių teisinių prielaidų. Mokėjimo nurodymuose nėra detalizuota, už kokį laikotarpį mokamas darbo užmokestis. Ieškovės pateikti darbo užmokesčio apskaitos žiniaraščiai rodo, kad atsakovui rugpjūčio mėnesį suformuotas 900,95 Eur darbo užmokestis išmokėjimui, tačiau byloje nėra duomenų, kad rugpjūčio mėn. atsakovui būtų daromi pavedimai, nors galutinis atsiskaitymas turėjo būti atliktas po įsakymo dėl darbuotojo atleidimo priėmimo. Šie du ginčo mokėjimo dokumentai, vertinant juos eiliškumo tvarka, padaryti ne vienas po kito, kaip teigė ieškovės atstovės posėdžio metu. Tai nerodo fakto klaidos. Ieškovė teigė, jog klaidą pastebėjo formindama atsakovo atleidimą, tačiau įsakyme dėl atsakovo atleidimo joks permokos faktas nėra nurodytas, iki bylos iškėlimo DGK darbdavys tokios šiuo metu išreikštos pozicijos niekaip negynė – priešieškinį darbo byloje pareiškė reaguodamas tik į darbuotojo jam pareikštas pretenzijas, t. y. suėjus DK 150 str. 3 d. nustatytam 1 mėnesio terminui. Pačios ieškovės pateikti banko sąskaitos išrašai rodo, kad tam tikrų sumų išmokėjimas skirtingais mokėjimais tą pačią dieną ar kelių dienų bėgyje nebuvo pavienis atvejis ieškovės praktikoje, be to, neretai kaip mokėjimo paskirtį ieškovė nurodydavo tą patį įrašą „mokėjimas pagal darbo sutartį“. Ieškovė nepateikė objektyvių įrodymų, patvirtinančių, kad minėti mokėjimai buvo padaryti klaidingai, o ne kaip įprasta, keliais mokėjimais išmokant atsakovui su darbo teisiniais santykiais susijusias sumas. Pareiga tinkamai tvarkyti įmonės dokumentus, tame tarpe ir finansinius, kyla pačiam darbdaviui, o ginčo situacijoje pakankamai aišku, kad ieškovė, kaip darbdavys, jai kylančios šios pareigos tinkamai nevykdė, todėl jai tenka visa galima to pasekmių neigiama rizika. Ieškovė taip pat nepateikė įrodymų, kad tinkamai kreipėsi į atsakovą, informuodama jį apie galimai padarytos permokos grąžinimą. Ieškovė teigė, jog 2022 m. rugpjūčio 21 d. elektroninio pašto adresu (duomenys neskelbtini) išsiuntė atsakovui pranešimą, tačiau ieškinio pareiškime pati nurodė, kad atsakovo elektroninio pašto adresas yra (duomenys neskelbtini), būtent šį adresą teismui buvo nurodęs ir pats atsakovas.

III. Apeliacinio skundo ir atsiliepimo į jį argumentai

13. Ieškovė UAB „Vizlita“ apeliaciniu skundu prašo panaikinti Vilniaus miesto apylinkės teismo 2023 m. gegužės 5 d sprendimą ir priimti naują sprendimą, juo tenkinti ieškovės ieškinio reikalavimus: pripažinti, kad ieškovė yra sumokėjusi atsakovui visas su darbo santykiais susijusias sumas; priteisti ieškovės naudai iš atsakovo 1185,16 Eur per klaidą permokėtą sumą; netenkinti atsakovo reikalavimo dėl netesybų priteisimo; priteisti ieškovei bylinėjimosi išlaidas. Apeliacinį skundą grindžia šiais pagrindiniais argumentais:

13.1. Byloje nebuvo ginčo, kad atsakovas yra nenuolatinis Lietuvos Respublikos gyventojas, kuris Lietuvoje dirbo jam išduotos nacionalinės „D“ vizos pagrindu. Atitinkamai, ieškovė, apskaičiuodama atsakovui išmokėtinas su darbo santykiais susijusias sumas, NPD jam netaikė. Teismas, atmesdamas ieškovės argumentą dėl nepagrįstai pritaikyto NPD, apskaičiuojant atsakovui išmokėtinas su darbo santykiais susijusias sumas, nurodė, kad: „GPMĮ nuostatomis paremti ieškovės teiginiai jokios įtakos šiam skaičiavimui neturi ir šiuo išreikšti ieškovės teiginiai laikytini nepagrįstais. Teismas nurodytų sumų pagrindimą rėmė pačios ieškovės pateiktais dokumentais ir atliktais skaičiavimais, kuriose sumos nurodytos atskaičius GPMĮ nurodytus įmokų dydžius“. Realiai teismas į sprendimą tiesiog perkėlė DGK sprendime Nr. DGKS-4617 pateiktus darbuotojo darbo užmokesčio apskaičiavimo duomenis, atitinkamai, neteisingai pritaikydamas GPMĮ reguliavimą dėl NPD netaikymo. Pavyzdžiui, pagal pateiktą skaičiavimą, atskaičius mokesčius nuo 358,16 Eur sumos ir netaikant NPD turi susidaryti 216,69 Eur suma, o ne 288,32 Eur, kaip nurodyta DGK sprendime. Tą akivaizdžiai pagrindžia pirmiau nurodytų sumų skirtumas, kadangi iš darbuotojo darbo užmokesčio išskaičiuojami mokesčiai (netaikant NPD) sudaro apie 40 procentus nuo „bruto“ darbo užmokesčio sumos. Analogiškai teismo sprendime atkartojami kiti DGK sprendimo skaičiavimai, kuriuose atsispindi ta pati mokesčių apskaičiavimo klaida. Tokiu būdu per visą laikotarpį vien tik dėl nepagrįsto NPD taikymo atsakovui buvo priskaičiuota 705,23 Eur didesnė suma išmokėjimui, nei iš tiesų jam mokėtina (preziumuojant, jog kiti skaičiavimo duomenys yra teisingi). Teismas neįsigilino į situaciją ir bylos esmę bei mechaniškai perkėlė į sprendimą DGK atliktus darbo užmokesčio skaičiavimus, visiškai neatsižvelgęs į ieškovės argumentus dėl akivaizdžių klaidų tokiuose skaičiavimuose. Kadangi, kaip minėta, atsakovas jau susigrąžino iš VMI jam priskaičiuotą NPD sumą, tokios skundžiamo sprendimo išvados lėmė nepagrįstą atsakovo praturtėjimą ieškovės sąskaita. Atitinkamai, pripažinus, kad ieškovės atsakovui mokėtina suma yra 705,23 Eur mažesnė, teismas neturėjo jokio pagrindo priteisti iš ieškovės atsakovo naudai 545,34 Eur su darbo santykiais susijusių išmokų, todėl teismo sprendimas šioje dalyje yra naikintinas.

13.2. Ieškovė, pasisakydama dėl teismo nepripažinto ieškovės permokos atsakovui fakto, nurodo, kad teismas nepagrįstai atmetė ieškovės ieškinio reikalavimą dėl 1 185,16 Eur permokos priteisimo, netinkamai įvertino į bylą pateiktus įrodymus, taip pat nukrypo nuo teisės normų ir teismų praktikos dėl įrodinėjimo pareigos paskirstymo. Kadangi atsakovui mokėtina „Neto“ suma dėl netinkamai pritaikyto NPD sudaro ne 16 650,31 Eur, kaip nurodyta sprendime, bet 15 945,08 Eur, jau vien šiuo pagrindu konstatuotina, kad ieškovė permokėjo atsakovui mažiausiai 159,89 Eur. Jau vien ši aplinkybė sudaro pagrindą konstatuoti ieškovės permokos atsakovui faktą, net neatliekant kitų skaičiavimų. DK 150 straipsnio 3 d. numato, kad darbdavys turi teisę duoti nurodymą padaryti išskaitą ne vėliau kaip per vieną mėnesį nuo tos dienos, kurią darbdavys sužinojo ar galėjo sužinoti apie atsiradusį išskaitos pagrindą. Nurodytu atveju būtent ir susiklostė tokia situacija, jog, atsakovui pateikus prašymą nutraukti darbo sutartį, ieškovė, siekdama atlikti galutinį atsiskaitymą, perskaičiavo visas atsakovui mokėtinas sumas. Pervežimo įmonėse įprasta praktika, kad tam tikros sumos (duomenys neskelbtini) mokamos avansu neatskiriant, ar tai išlaidos darbo užmokesčiui, dienpinigiams ar pan., kadangi į užsienį komandiruojamam darbuotojui prieš reisą išmokamos sumos yra preliminarios, aiškiai įvardinti jų paskirtį yra sudėtinga. Dėl to atsakovui vykdytuose mokėjimo pavedimuose buvo nurodoma, kad tai „mokėjimas pagal darbo sutartį“. Paaiškėjus, kad atleidimo dieną yra ieškovės permoka atsakovui, ieškovė pateikė nurodymą šią permokos sumą sudengti su galutiniu atsiskaitymu su atsakovu, tokiu būdu nustačiusi, kad atleidimo dieną neturi jam mokėti jokių su darbo santykiais susijusių sumų. Dėl to dėsninga, kad, kaip ir konstatuota teismo sprendime, paskutinis ieškovės mokėjimas atsakovui buvo atliktas 2022 m. liepos 20 d.

13.3. Teismo argumentas, kad „ieškovė taip pat nepateikė įrodymų, kad tinkamai kreipėsi į atsakovą, informuodama jį apie galimai padarytos permokos grąžinimą“, taipogi yra nepagrįstas. Visų pirma, įstatymas nenumato darbdavio pareigos raštu kreiptis į darbuotoją dėl permokos grąžinimo, prieš pateikiant tokį reikalavimą darbo ginčus nagrinėjančiam organui, ypač, jeigu šalių santykiai jau yra konfliktiniai. Į bylą buvo pateikta informacija, kad ieškovė ir atsakovas el. paštu susirašinėjo tiek dėl mokėtinų sumų, tiek dėl permokos, su kuria atsakovas nesutiko, tačiau teismas tokio susirašinėjimo apskritai nevertino. Teismas nurodė, kad, neva el. pašto adresas (duomenys neskelbtini) nepriklauso atsakovui, nors pats atsakovas nurodo tokį savo el. pašto adresą kaip tinkamą komunikacijos su juo priemonę. Dėl šios priežasties nurodytu atveju nebuvo jokių teisės aktuose numatytų ribojimų, dėl kurių ieškovės pareikštas reikalavimas dėl permokos priteisimo teismo negalėjo būti tenkinamas. Teismas visiškai neatsižvelgė į tai, kad nurodyti ginčo mokėjimai iš ieškovės sąskaitos buvo atlikti tą pačią dieną, vienas paskui kitą ir juose nurodytos sumos sutapo centro tikslumu. Akivaizdu, kad 2022 m. liepos 20 d. ieškovė neturėjo pagrindo papildomai išmokėti atsakovui dar 1 185,16 Eur sumos, net ir laikant, kad už liepos mėnesį buvo mokama avansu, t. y. nurodytą dieną ieškovė neturėjo galiojančios ir vykdytinos prievolės atsakovui dėl tokios sumos išmokėjimo. Nurodytu atveju, atsižvelgiant į tai, kad tą pačią dieną atsakovui buvo pervestos identiškos cento tikslumu sumos, nors antrojo mokėjimo atlikimui nebuvo jokio pagrindo, akivaizdu, kad permoką lėmė būtent žmogiškoji klaida, sudubliavus atliktiną mokėjimą.

13.4. Teismas visiškai nepagrįstai atsisakė pripažinti, kad iš ieškovės vadovės asmeninės sąskaitos atsakovui sumokėta suma, įskaitoma į darbo užmokesčio ir kitų susijusių sumų išmokėjimą ir visiškai neatsižvelgė į ieškovo atstovų pateiktus paaiškinimus šiuo klausimu. Ieškovės atstovai nuosekliai paaiškino teismui pavedimų būtent iš ieškovės vadovės sąskaitos atlikimo priežastis: ieškovės sąskaita yra „Luminor“ banke, kuriame momentiniai mokėjimai iš juridinių asmenų sąskaitų nevykdomi. Tuo tarpu ieškovės vadovės sąskaitą yra „Šiaulių“ banke, tad pavedimą galima atlikti ir gauti tą pačią minutę. Šiais konkrečiai atvejais atsakovas įvardijo aiškų poreikį kuo greičiau gauti avansinį mokėjimą (skundėsi pablogėjusia sveikata ir nurodė, kad jam būtina nupirkti vaistų), dėl to, siekiant užtikrinti atsakovui galimybę greičiau disponuoti gautais pinigais, pervedimai buvo atlikti būtent iš ieškovės vadovės sąskaitos. Tokia praktika tarp šalių jau buvo taikoma nuo 2021 m. rugpjūčio 2 d., kai atsakovui buvo skubiai pervesta 1800 Eur suma, skirta baudos sumokėjimui už sulaikytą transporto priemonę. Pervežimo veiklą vykdančiuose įmonėje yra įprasta praktika, kad vadovai ir kiti atskaitingi asmenys iš savo asmeninių lėšų sumoka darbuotojams avansus. Į bylą taip pat buvo pateikti dokumentai, patvirtinantys bendrovėje vykdytą apskaitą su atskaitingais asmenimis, ieškovės vadovės pervestų lėšų atsakovui apskaitymą ieškovės buhalterinėje apskaitoje. Atskirai paminėtina, kad į bylą buvo pateiktas ieškovės įsakymas „Dėl atskaitingo asmens paskyrimo“, kuriame expressis verbis buvo įtvirtinta ieškovės vadovės teisė pervesti lėšas iš asmeninės sąskaitos, atsiskaitant su ieškovės darbuotojais. Kadangi ieškovė leistinais įrodymais pagrindė lėšų pervedimo į atsakovo sąskaitą paskirtį, teismas neturėjo jokio pagrindo priskirti ieškovei papildomos įrodinėjimo pareigos šiuo aspektu. Ieškovė pateikė į bylą visus dokumentus, reikšmingus pareikštų ieškinio reikalavimų išsprendimui, Taip pat, skirtingai nei nurodyta teismo sprendime, ieškovė teikė atsiskaitymo lapelius už visą atsakovo darbo santykių laikotarpį.

13.5. Teismas nepagrįstai priteisė atsakovo naudai iš ieškovės 1090,68 Eur netesybų sumą. Ieškovės skolos atsakovui nėra ir nebuvo nei DGK, nei teismo sprendimo priėmimo dieną, t. y., nebuvo darbdavio neteisėtų veiksmų, netesybų skaičiavimui ir priteisimui nebuvo jokio teisinio pagrindo, be to, priteista netesybų suma yra aiškiai neproporcinga. DGK ir Teismui priskaičiavus 545,34 Eur „neto“ ieškovės nepriemoką atsakovui, iš jo buvo priteista du kartus didesnė netesybų suma (1090,68 Eur „neto“). Nurodytu atveju egzistuoja aiški padaryto pažeidimo ir pritaikytos sankcijos disproporcija, atsižvelgiant į darbo santykių trukmę. Nesumokėta suma neviršijo 1 mėnesio atsakovo vidutinio darbo užmokesčio, darbo sutarties nutraukimo dieną likusios priskaičiuotos sumos atsakovui buvo pervestos iš anksto. Pasibaigus paskutinei komandiruotei atsakovas negrįžo į ieškovės įmonės ofisą įforminti visų su komandiruotės užbaigimu ir darbo sutarties nutraukimu susijusių dokumentų, nepateikė su komandiruote susijusių dokumentų (išmokėto avanso panaudojimo ataskaitų, komandiruotės metu patirtų išlaidų pagrindimo), tuo pažeisdamas ieškovės vidaus tvarką bei pareigą veikti sąžiningai, bendradarbiauti, nepiktnaudžiauti teise. Teismų praktikoje aplinkybė, kad darbuotojas ilgą laiką nesikreipė į darbdavį, darbuotojų atstovus ar kitas kompetentingas valstybės institucijas dėl informacijos apie jam priklausančias su darbo santykiais susijusias išmokas, liudija jo pasyvumą ir neveikimą ginant savo interesus (Klaipėdos apygardos teismo 2020 m. balandžio 10 d. nutartis civilinėje byloje Nr. 2-684-513/2020). Be to, neprimokėta suma nebuvo reikšminga, lyginant su atsakovo gaunamu darbo užmokesčio bei dienpinigių sumomis.

14. Atsakovas M. M. pateikė atsiliepimą, kuriuo prašo apeliacinį skundą atmesti; palikti galioti Vilniaus miesto apylinkės teismo 2023 m. gegužės 5 d. sprendimą; įpareigoti UAB „Vizlita“ atsakovo naudai sumokėti 545,34 Eur ir 1 090,68 Eur sutartinę baudą; teismo išlaidas palikti ieškovo naudai. Atsiliepimas grindžiamas šiais pagrindiniais argumentais:

14.1. Atsakovas neturėjo galimybės kontroliuoti darbo užmokesčio apskaičiavimo, nes jam ir visiems kitiems darbuotojams nebuvo išduodami darbo užmokesčio žiniaraščiai už kiekvieną išdirbtą mėnesį. Už komandiruotę nebuvo pateikti jokie mokėjimo lapai ar įsakymai, nors prieš vykstant į komandiruotę darbdavys turėtų nurodyti dienpinigių dydį skirtingose šalyse, o grįžus iš komandiruotės, turėtų būti atliktas patikslinimas. Nėra nei vieno įsakymo, su kuriuo atsakovas būtų supažindintas ir su juo pasirašęs. Buvo nuolat vėluojama išmokėti darbo užmokestį be atsakovo sutikimo.

14.2. Darbuotojas teigia, kad jis nedirbo pagal nacionalinę „D“ vizą. Jis yra (duomenys neskelbtini) pilietis, tačiau turi leidimą gyventi Lietuvoje.

14.3. Banko pavedimai iš ieškovės direktorės negali būti laikomi apmokėjimu už atsakovo darbą. Šių mokėjimų atsakovas negali komentuoti, nes tai yra atsakovo asmeninis reikalas. Ieškovė 2022 m. liepos 30 d. atliko du mokėjimus, kurių suma – 1185,16 Eur. Abiejuose mokėjimuose nurodyta: „mokėjimas pagal darbo sutartį (46)“. Mokėjimai atlikti ne iš karto vienas po kito eilės tvarka, jiems suteikti skirtingi mokėjimų numeriai. Per visą atsakovo darbo laikotarpį ieškovė atsakovo darbo užmokesčiui ir su juo susijusiems mokėjimams apmokėti naudojo darbinę banko sąskaitą. Svarbu ir tai, kad mokėjimas pavedimo komentare nurodytas kaip skola.

14.4. Visi pervedimai, susiję su darbo veikla, turėjo būti mokami iš ieškovės banko sąskaitos, atitinkamai pažymėti skiltyje „mokėjimo paskirtis“. Parvedimai atsakovui nėra tinkamai nurodyti ir pažymėti. Tai painu, klaidina ir pažeidžia atsakovo teises.

14.5. Atsakovo prašymas dėl nemokamų atostogų galimai buvo suklastotas, dėl to policija pradėjo ikiteisminį tyrimą.

Teismas

k o n s t a t u o j a:

IV. Apeliacinės instancijos teismo nustatytos bylos aplinkybės

teisiniai argumentai ir išvados

Apeliacinis skundas tenkinamas iš dalies.

15. Pagal Civilinio proceso kodekso (toliau – CPK) 320 straipsnio 1, 2 dalis, bylos nagrinėjimo apeliacinės instancijos teisme ribos yra apeliacinio skundo faktinis ir teisinis pagrindas. Apeliacinės instancijos teismas nagrinėja bylą neperžengdamas apeliaciniame skunde nustatytų ribų, išskyrus atvejus, kai to reikalauja viešasis interesas, ir, neperžengus skundo ribų, būtų pažeistos asmens, visuomenės ar valstybės teisės ir teisėti interesai. Neatsižvelgdamas į apeliacinio skundo ribas, apeliacinės instancijos teismas ex officio (pagal pareigas) patikrina, yra CPK 329 straipsnyje nustatyti absoliutūs sprendimo negaliojimo pagrindai ar ne.

16. Byloje nustatyta, kad darbuotojas (duomenys neskelbtini) pilietis M. M. dirbo UAB „Vizlita“ pagal 2021 m. balandžio 19 d. darbo sutartį (duomenys neskelbtini). Byloje nustatyta, kad darbuotojas dirbo nuo 2021 m. gegužės 1 d. iki 2022 m. rugpjūčio 23 d. Nustatyta, kad darbo sutartis buvo nutraukta Darbo kodekso 55 straipsnio 1 dalies pagrindu (darbuotojo iniciatyva nesant svarbių priežasčių).

17. Šioje darbo byloje yra sprendžiama dėl darbuotojui M. M. priskaičiuoto darbo užmokesčio ir netesybų priteisimo bei darbdavio priešpriešinio reikalavimo priteisti darbo užmokesčio permoką, padarytą dėl sąskaitybos klaidos.

Dėl darbo užmokesčio nepriemokos ir netesybų

18. Darbo ginčų komisija ir pirmosios instancijos teismas, spręsdami kilusį ginčą dėl darbo užmokesčio išmokėjimo, įskaitant padidintą darbo užmokestį už viršvalandinį darbą ir darbą nakties metu, nustatė, kad darbdavys neteisingai apskaitė darbuotojo darbo laiką per visą darbuotojo darbo laikotarpį nuo 2021 m. gegužės 1 d. iki 2022 m. rugpjūčio 23 d. Darbo ginčų komisija ir teismas perskaičiavo darbuotojo išdirbto darbo laiko normą iš esmės remiantis tachografo duomenimis bei šalių paaiškinimais ir nustatė, kad:

„2021 m. gegužės mėn. <darbuotojas> dirbo 54,67 val., iš jų 4,19 val. naktį, komandiruotėje buvo 8 dienas, todėl atsakovo darbo užmokestis paskaičiuotinas (1060 Eur /168 val.) x 54,67 val. + ((1060 Eur /168 val.) x 4,19 val. x 0,5) Eur = 358,16 Eur, neatskaičius mokesčių, mokėtina suma 288,32 Eur, darbo užmokestis ir 8 d. x 31 Eur = 248 Eur dienpinigiai. Viso 536,32 Eur, atskaičius mokesčius.

2021 m. birželio mėn. atsakovas dirbo 140,97 val., iš jų 17,52 val. darbas naktį, 4,48 val. darbas švenčių dieną. Taip pat, vadovaujantis DK 115 str. 5 d., 26,03 val. buvo neišdirbtos. Komandiruotėje buvo 30 dienų. Todėl jo darbo užmokestis paskaičiuotinas (1060 Eur /167 val.) x 140,97 Eur + ((1060 Eur /167 val.) x 17,52 x 0,5) + ((1060 Eur /167 val.) x 26,03 val. x 0,5) + (1060 Eur /167 val.) x 4,48 val. = 1063,66 Eur, neatskaičius mokesčius, mokėtina suma 708,34 Eur, darbo užmokestis ir 30 d. x 31 Eur = 930 Eur dienpinigiai. Viso 1638,34 Eur, atskaičius mokesčius.

2021 m. liepos mėn. atsakovas dirbo 167,42 val., iš jų 8,98 val. darbas naktį, 9,49 val. darbas švenčių dieną. 31 dieną buvo komandiruotėje. Todėl jo darbo užmokestis paskaičiuotinas (1060 Eur /167 val.) x 167,42 Eur + ((1060 Eur /167 val.) x 8,98 val. x 0,5) + (1060 Eur /167 val.) x 9,49 val. = 1151,43 Eur, neatskaičius mokesčius, mokėtina suma 758,27 Eur, darbo užmokestis ir (16 d. x 31 Eur) + (12 d. x 31,5 Eur) + (3 d. x 30,5 Eur) = 965,5 Eur dienpinigiai. Viso 1723,77 Eur, atskaičius mokesčius.

2021 m. rugpjūčio mėn. atsakovas dirbo 75,43 val., iš jų 3,91 val. darbas naktį, 14 dienų buvo komandiruotėje. Todėl jo darbo užmokestis paskaičiuotinas (1060 Eur /167 val.) x 75,43 Eur + ((1060 Eur /167 val.) x 3,91 val. x 0,5) = 491,39 Eur, neatskaičius mokesčius, mokėtina suma 377,29 Eur, darbo užmokestis ir 14 d. x 31 Eur = 434 Eur dienpinigiai. Viso 925,39 Eur, atskaičius mokesčius.

2021 m. spalio mėn. atsakovas dirbo 131,42 val., iš jų 2,09 val. darbas naktį. Taip pat, vadovaujantis DK 115 str. 5 d., 37,58 val. buvo neišdirbtos. Komandiruotėje buvo 30 dienų. Todėl jo darbo užmokestis paskaičiuotinas (1060 Eur /168 val.) x 131,42 Eur + ((1060 Eur /168 val.) x 2,09 val. x 0,5) + ((1060 Eur /168 val.) x 37,58 val. x 0,5). = 958,64 Eur, neatskaičius mokesčius, mokėtina suma 648,58 Eur, darbo užmokestis ir 20 d. x 31 Eur = 620 Eur dienpinigiai. Viso 1268,58 Eur, atskaičius mokesčius.

2021 m. lapkričio mėn. atsakovas dirbo 179,65 val., iš jų 6,65 val. darbas naktį, 19,65 viršvalandinis darbas. Komandiruotėje buvo 30 dienų. Todėl jo darbo užmokestis paskaičiuotinas (1060 Eur /160 val.) x 179,65 Eur + ((1060 Eur /160 val.) x 6,65 val. x 0,5) + ((1060 Eur /160 val.) x 19,65 val. x 0,5). = 1224,73 Eur, neatskaičius mokesčius, mokėtina suma 799,73 Eur, darbo užmokestis ir 30 d. x 31 Eur = 930 Eur dienpinigiai. Viso 1729,73 Eur, atskaičius mokesčius.

2021 m. gruodžio mėn. atsakovas dirbo 29,04 val., iš jų 0,85 val. darbas naktį, 5 dienas buvo komandiruotėje. Todėl jo darbo užmokestis paskaičiuotinas (1060 Eur /174 val.) x 29,04 val. + ((1060 Eur /174 val.) x 0,85 val. x 0,5) = 187,10 Eur, neatskaičius mokesčius, mokėtina suma 150,62 Eur, darbo užmokestis ir 5 d. x 31 Eur = 155 Eur dienpinigiai. Viso 305,62 Eur, atskaičius mokesčius.

2022 m. sausio mėn. atsakovas dirbo 5,04 val., iš jų 0,45 val. darbas naktį, 3 dienas buvo komandiruotėje. Todėl jo darbo užmokestis paskaičiuotinas (1205 Eur /168 val.) x 5,04 val. + ((1205 Eur /168 val.) x 0,45 val. x 0,5) = 37,75 Eur, neatskaičius mokesčius, mokėtina suma 30,39 Eur, darbo užmokestis ir 3 d. x 31 Eur = 93 Eur dienpinigiai. Viso 123,39 Eur, atskaičius mokesčius.

2022 m. vasario mėn. atsakovas dirbo 175,19 val., iš jų 1,88 val. darbas naktį, 24 val. viršvalandžių, 10,60 val. darbas švenčių dieną. 28 dienas buvo komandiruotėje. Todėl jo darbo užmokestis paskaičiuotinas (1205 Eur /151 val.) x 175,19 val. + ((1205 Eur /151 val.) x 1,88 val. x 0,5) + ((1205 Eur /151 val.) x 24 val. x 0,5) + (1205 Eur /151 val.) x 10,6 val. = 1585,87 Eur, neatskaičius mokesčius, mokėtina suma 1006,95 Eur, darbo užmokestis ir 28 d. x 31 Eur = 872,5 Eur dienpinigiai. Viso 1879,45 Eur, atskaičius mokesčius.

2022 m. kovo mėn. atsakovas dirbo 211,7 val., iš jų 8,84 val. darbas naktį, 35,7 val. viršvalandžių, 9,30 val. darbas švenčių dieną. 29 dienas buvo komandiruotėje. Todėl jo darbo užmokestis paskaičiuotinas (1205 Eur /176 val.) x 211,7 val. + ((1205 Eur /176 val.) x 8,84 val. x 0,5) + ((1205 Eur /176 val.) x 35,7 val. x 0,5) + (1205 Eur /176 val.) x 9.30 val. = 1666,41 Eur, neatskaičius mokesčius, mokėtina suma 1051,48 Eur, darbo užmokestis ir (12 d. x 31 Eur) + (14 d. x 31,5 Eur) + (3 d. x 24 Eur) = 885 Eur dienpinigiai. Viso 1936,48 Eur, atskaičius mokesčius.

2022 m. gegužės mėn. atsakovas dirbo 31,9 val., iš jų 1,01 val. darbas naktį, 8 dienas buvo komandiruotėje. Todėl jo darbo užmokestis paskaičiuotinas (1205 Eur /176 val.) x 31,9 val. + ((1205 Eur /176 val.) x 1,01 val. x 0,5) = 221,87 Eur, neatskaičius mokesčius, mokėtina suma 178,60 Eur, darbo užmokestis ir (3 d. x 31 Eur) + 5 d. x 31,5 Eur) = 250,50 Eur dienpinigiai. Viso 429,10 Eur, atskaičius mokesčius.

2022 m. birželio mėn. atsakovas dirbo 196,93 val., iš jų 7,20 val. darbas naktį, 29,93 val. viršvalandžių, 10,30 val. darbas švenčių dieną. 30 dienas buvo komandiruotėje. Todėl jo darbo užmokestis paskaičiuotinas (1205 Eur /167 val.) x 196,93 val. + ((1205 Eur /167 val.) x 7,20 val. x 0,5) + ((1205 Eur /167 val.) x 29,93 val. x 0,5) + (1205 Eur /167 val.) x 10,30 val. = 1639,24 Eur, neatskaičius mokesčius, mokėtina suma 1031,48 Eur, darbo užmokestis ir (10 d. x 31, Eur) + (10 d. x 31,5 Eur) + (3 d. x 24 Eur) + (4 d. x 30,5 Eur) + (6 d. x 32 Eur) = 939 Eur dienpinigiai. Viso 1970,48 Eur, atskaičius mokesčius.

2022 m. liepos mėn. atsakovas dirbo 117,42 val., iš jų 1,64 val. darbas naktį, 8,85 val. darbas švenčių dieną. 18 dienų buvo komandiruotėje. Todėl jo darbo užmokestis paskaičiuotinas (1205 Eur /159 val.) x 117,42 val. + ((1205 Eur /159 val.) x 1,64 val. x 0,5) + (1205 Eur /159 val.) x 8,85 val. = 963,31 Eur, neatskaičius mokesčius, mokėtina suma 662,67 Eur, darbo užmokestis ir (13 d. x 31, Eur) + (4 d. x 31,5 Eur) + (1 d. x 32 Eur) = 620 Eur dienpinigiai. Viso 1282,71 Eur, atskaičius mokesčius.

Už 2022 m. rugpjūčio mėn. atsakovui paskaičiuota kompensacija už nepanaudotas kasmetines atostogas sudaro 1489,18 Eur, mokėtina suma 900,95 Eur.

Tokiu būdu už visą darbo santykių laikotarpį ieškovui turėjo būti išmokėta 16650,31 Eur darbo užmokesčio ir kompensacijos už nepanaudotas kasmetines atostogas.“

19. Apeliantė UAB „Vizlita“ neginčydama nustatytų faktų, susijusių su darbuotojo faktiškai dirbto darbo laiko norma ir jam pritaikytu padidintu darbo užmokesčiu, tvirtina, kad pirmosios instancijos teismas neteisingai išskaičiavo darbdavio mokėtinus mokesčius nuo apskaičiuotos darbo užmokesčio sumos ir todėl nepagrįstai konstatavo darbdavio įsiskolinimą darbuotojui, t. y. darbo užmokesčio įsiskolinimą, mokėtiną darbuotojui atskaičius mokesčius („į rankas“).

20. Apeliacinės instancijos teismo teisėjų kolegija, patikrinusi nurodytas aplinkybes, pritaria apelianto argumentams. Byloje nustatyta, kad Darbo ginčų komisija ir pirmosios instancijos teismas apskaičiavo darbuotojui priklausantį darbo užmokestį neatskaičius mokėtinų mokesčių, o po to nurodė nepriemoką atskaičius mokesčius, t. y. darbo užmokesčio sumą, mokėtiną „į rankas“ ir šią sumą priteisė. Nei Darbo ginčų komisija, nei teismas nedetalizavo, kaip ir kokie mokesčiai buvo išskaityti. Nors tokį klausimą darbdavė kėlė ieškinyje, pirmosios instancijos teismas su tuo susijusių aplinkybių nevertino, mokesčių išskaičiavimo pagrindo nenurodė.

21. Apeliantas pagrįstai teigia, kad M. M. yra ne Lietuvos Respublikos nuolatinis gyventojas, kad sudarant darbo sutartį buvo atskirai aptarti jo darbo santykių pagrindai, t. y. nustatant, kad jis galės pradėti dirbti tik kai gaus „D“ vizą. Apeliantas įstatymu pagrindžia, kad ne nuolatiniam Lietuvos gyventojui pajamų mokesčio apskaičiavimas ir sumokėjimas turi ypatumų. Darbdavys, išskaičiuodamas mokesčius nuo darbuotojui (ne nuolatiniam gyventojui) mokamo darbo užmokesčio, neturi teisės taikyti neapmokestinamų pajamų dydį (NPD). Pagal Gyventojų pajamų mokesčio įstatymo 20 straipsnio 9 dalies nuostatas nenuolatiniam Lietuvos gyventojui NPD gali būti taikomas tik mokestiniam laikotarpiui pasibaigus, jam pačiam teikiant metinę pajamų mokesčio deklaraciją. Tokia mokesčių įstatymo nuostata galioja šiuo metu ir galiojo per visą darbuotojo M. M. darbo laikotarpį, kai UAB „Vizlita“ faktiškai mokėjo jam darbo užmokestį, t. y. nuo 2021 m. gegužės 1 d. iki 2022 m. rugpjūčio 23 d.

22. Nors darbuotojas M. M. atsiliepime į apeliacinį skundą teigia, kad jis yra nuolatinis Lietuvos Respublikos gyventojas, tačiau byloje esantys įrodymai paneigia šiuos jo paaiškinimus. Pagal gyventojų pajamų mokesčio įstatymo 4 straipsnio 1 dalį nuolatiniu Lietuvos gyventoju laikomas: 1) fizinis asmuo, kurio nuolatinė gyvenamoji vieta mokestiniu laikotarpiu yra Lietuvoje, arba 2) fizinis asmuo, kurio asmeninių, socialinių arba ekonominių interesų buvimo vieta mokestiniu laikotarpiu yra veikiau Lietuvoje nei užsienyje, arba 3) fizinis asmuo, kuris mokestiniu laikotarpiu Lietuvoje išbūva ištisai arba su pertraukomis 183 arba daugiau dienų. 183 dienų laikotarpio apskaičiavimo taisykles nustato Lietuvos Respublikos Vyriausybė arba jos įgaliota institucija, arba 4) fizinis asmuo, kuris Lietuvoje išbūva ištisai arba su pertraukomis 280 arba daugiau dienų vienas paskui kitą einančiais mokestiniais laikotarpiais ir viename iš šių mokestinių laikotarpių išbuvo Lietuvoje ištisai arba su pertraukomis 90 arba daugiau dienų, jei šio straipsnio 3 dalyje nenustatyta kitaip. 90 ir 280 dienų laikotarpio apskaičiavimo taisykles nustato Lietuvos Respublikos Vyriausybė arba jos įgaliota institucija, arba 5) fizinis asmuo, kuris yra Lietuvos Respublikos pilietis ir neatitinka šios dalies 3 ir 4 punkto kriterijų, tačiau tokiam fiziniam asmeniui atlyginimas pagal darbo sutartį arba pagal jų esmę atitinkančias sutartis mokamas arba jo gyvenimo kitoje valstybėje išlaidos dengiamos iš Lietuvos valstybės arba savivaldybių biudžetų.

23. Vertinant, ar darbuotojas gali būti laikomas nuolatiniu Lietuvos gyventoju, būtina atsižvelgti į tai, kad M. M., eidamas (duomenys neskelbtini) pareigas, nuolat nedirbo Lietuvoje. Taip pat byloje nustatyta, kad (duomenys neskelbtini) piliečiui M. M. leidimas laikinai gyventi Lietuvoje buvo išduotas 2022 m. gegužės 17 d. (e. bylos t. 12, b. l. 112), gyvenamąją vietą Lietuvoje atsakovas deklaravo 2022 m. lapkričio 7 d. (e. bylos t. 7, b. l. 2). Kiti byloje surinkti duomenys rodo, kad M. M. Lietuvoje neturi ir anksčiau neturėjo nuolatinės gyvenamosios vietos. M. M. teismui yra pateikęs prašymą nesiųsti jam procesinių dokumentų įteikimui Lietuvoje, pažymint, kad jis neturi gyvenamosios vietos Lietuvoje ir faktiškai negyvena deklaruotos gyvenamosios vietos adresu (e. bylos t. 12, b. l. 58). Kaip minėta, (duomenys neskelbtini) pilietis M. M. pagal darbo sutartį buvo įdarbintas UAB „Vizlita“ su sąlyga, jog jis turi „D“ vizą. Todėl darbdavys pagrįstai teigia, kad šiuo atveju išskaičiuojant gyventojų pajamų mokestį nuo darbuotojo M. M. darbo užmokesčio, turėjo būti taikomas teisinis režimas, galiojantis ne nuolatiniam Lietuvos gyventojui.

24. Apeliantė teigia, kad nepritaikius NPD, gyventojų pajamų mokestis turi būti skaičiuojamas nuo visų darbuotojo (ne nuolatinio Lietuvos gyventojo) pajamų, t. y. nuo viso priskaičiuoto darbo užmokesčio „ant popieriaus“, o darbdaviui sumokėjus pajamų mokestį nuo viso darbo užmokesčio „ant popieriaus“ darbuotojui lieka mažesnė darbo užmokesčio dalis išmokėtina „į rankas“.

25. Darbdavys remiasi internetine gyventojų pajamų mokesčio skaičiuokle https://www.tax.lt/skaiciuokles/atlyginimo_ir_mokesciu_skaiciuokle#google_vignette. Darbdavio skaičiavimai (e. bylos t. 1, b. l. 183), pagrįsti šia skaičiuokle, patvirtina, kad Darbo ginčų komisijos ir pirmosios instancijos teismo apskaičiuota ir darbuotojui priteista darbo užmokesčio suma „į rankas“ yra 705,23 Eur didesnė, nei darbdavys iš tikrųjų turi sumokėti darbuotojui darbo užmokesčio „į rankas“:

26. Apeliacinės instancijos teismas atkreipia dėmesį, kad paminėta aplinkybė, susijusi su apskaičiuotos ir priteistos sumos dydžio pagrįstumu, buvo tiek pirmosios instancijos teismo nagrinėjamo ginčo, tiek ir apeliacijos dalyku. Šalys privalėjo teikti teismui įrodymus savo argumentams pagrįsti, tačiau savo paskaičiavimų, pagrįstų Gyventojų pajamų mokesčio nuostatomis, darbuotojas nepateikė, taip pat nenurodė, kodėl internetinė mokesčių skaičiuoklė neatitinka įstatymo ir neturėtų būti taikoma. Teismas įvertinęs ieškovės pateiktus mokesčių paskaičiavimus, neturi pagrindo jais abejoti, nes jie atitinka Gyventojų pajamų mokesčio įstatymo reikalavimus, pagal kuriuos neapmokestinamų pajamų dydis (NPD) 2021 metais buvo: 1) 400 Eur, jeigu pajamos neviršija 642 Eur per mėnesį; 2) jeigu mėnesio pajamos viršija 642 Eur per mėnesį, mėnesio NPD = 400 – 0,18 x (su darbo santykiais susijusios pajamos – 642* Eur); mėnesio NPD netaikomas, kai mėnesio su darbo santykiais susijusios pajamos lygios arba didesnės nei 2864,22 Eur; 2022 metais nepamokestinamų pajamų dydis apskaičiuojamas taip: 1) 460 Eur (nuo 2022 m. birželio 1 d. 540 Eur), jeigu pajamos neviršija 730 Eur per mėnesį; 2) jeigu mėnesio pajamos viršija 730 Eur mėnesio NPD apskaičiuojamas pagal dvi formules: 2.1) jeigu mėnesio pajamos neviršija 1678 Eur, mėnesio NPD = 460 – 0,26 x (su darbo santykiais susijusios pajamos – 730* Eur); 2.2) jeigu mėnesio pajamos viršija 1678 Eur, mėnesio NPD = 400 – 0,18 x (su darbo santykiais susijusios pajamos – 642 Eur); nuo 2022 m. birželio 1 d. jeigu mėnesio pajamos viršija 730 Eur mėnesio NPD apskaičiuojamas pagal dvi formules: jeigu mėnesio pajamos neviršija 1704 Eur, mėnesio NPD = 540 – 0,34 x (su darbo santykiais susijusios pajamos – 730* Eur); jeigu mėnesio pajamos viršija 1704 Eur, mėnesio NPD = 400 – 0,18 x (su darbo santykiais susijusios pajamos – 642 Eur).

27. Atsižvelgiant į darbdavės pateiktus paskaičiavimus laikytina, kad pagal Darbo ginčų komisijos ir pirmosios instancijos teismo apskaičiuotą darbo laiko normą, kurios kaip minėta šalys apeliacinės instancijos teisme neginčijo, darbdavys per visą darbuotojo darbo laikotarpį nuo 2021 m. gegužės 1 d. iki 2022 m. rugpjūčio 23 d., netaikant NPD, turėjo sumokėti darbuotojui „į rankas“ ne 16650,31 Eur, bet 15945,08 Eur.

28. Kaip teisingai nurodo apeliantė, Darbo ginčų komisija ir teismas nustatė, kad iš ieškovės sąskaitos bei grynaisiais pinigais pagal kasos išlaidų orderį atsakovui yra išmokėta 16104,97 Eur. Darbuotojas M. M. atsiliepime į apeliacinį skundą pažymi, kad pinigų sumos, kurias jis gavo iš asmeninės įmonės (duomenys neskelbtini) J. M. banko sąskaitos, neturi būti įskaitomos į sumas, išmokėtas kaip susijusias su darbo santykiais. Teisėjų kolegija, patikrinusi su tuo susijusias bylos aplinkybes, atkreipia dėmesį, kad tokios sumos, kurias J. M. mokėjo iš savo asmeninės sąskaitos, nurodydama mokėjimo paskirtį „skola“, nėra įskaitytos į pirmosios instancijos teismo nurodytą 16104,97 Eur sumą. Šią sumą sudaro 6499,39 Eur, sumokėti įmonės UAB Vizlita“ pavedimais 2021 metais, 8455,61 Eur sumokėti įmonės UAB Vizlita“ pavedimais 2022 metais (e. bylos t. 1, b. l. 30-31) ir 1150 Eur sumokėti pagal įmonės 2021 m. gruodžio 3 d. kasos išlaidų orderį (e. bylos t. 11, b. l. 162). Priežastys, dėl kurių J. M. sumokėtos sumos atsakovui nėra prilygintos darbo užmokesčio išmokėjimui, buvo detaliai aptartos Darbo ginčų komisijos sprendime, įskaitant tai, kad visuose mokėjimo pavedimuose, kuriuos atliko UAB „Vizlita“, mokėjimo pavedimų paskirtyje buvo pažymėta, kad mokėjimai atliekami „pagal darbo sutartį“, o J. M. atliktų mokėjimo pavedimų paskirtis yra neaiški, t. y. nurodyta, kad mokėjimo paskirtis yra „skola“. Teisėjų kolegija sutinka su atsakovu, kad mokėtoja mokėjimų paskirties negalėjo paaiškinti, o pateikti įmonės vidaus dokumentai leidžiantys J. M. disponuoti įmonės lėšomis, neatskleidžia materialinių santykių, kurių pagrindu atsakovui buvo išmokėti pinigai. Byloje nepaneigta, kad pareiga mokėti J. M. galėjo kilti ir iš asmeninių santykių. Teisėjų kolegija neturi pagrindo kitaip vertinti šių aplinkybių. Nepaisant to, byloje neabejotinai įrodyta, kad per darbo santykių laikotarpį ieškovė išmokėjo darbuotojui 16104,97 Eur.

29. Teismas sutinka su apeliantės argumentais, kad pripažinus, jog darbdavio mokėtina suma „į rankas“ yra 705,23 Eur mažesnė, nei ją nustatė Darbo ginčų komisija ir pirmosios instancijos teismas, taip pat konstatuotina, jog nėra pagrindo priteisti darbuotojui 545,34 Eur darbo užmokesčio nepriemokos. Atsižvelgiant į tai, pirmosios instancijos teismo sprendimas šioje dalyje, t. y. dėl 545,34 Eur darbo užmokesčio nepriemokos priteisimo, naikinamas ir priimamas naujas sprendimas – šis darbuotojo reikalavimas, pareikštas Darbo ginčų komisijai, atmetamas.

30. Taip pat naikinama ir teismo sprendimo dalis, dėl 1090,68 Eur netesybų priteisimo. Vadovaujantis DK 147 str. 2 d., darbo santykiams pasibaigus, o darbdaviui ne dėl darbuotojo kaltės uždelsus atsiskaityti su darbuotoju (DK 146 str. 2 d.), darbdavys privalo mokėti netesybas, kurių dydis – darbuotojo vidutinis darbo užmokestis per mėnesį, padaugintas iš uždelstų mėnesių skaičiaus, tačiau ne daugiau kaip iš šešių. Šiuo atveju, konstatavus, kad darbo sutarties nutraukimo metu darbdavys buvo visiškai atsiskaitęs su darbuotoju, nėra pagrindo taikyti paminėtas netesybas.

Dėl darbdavio reikalavimo priteisti be teisinio pagrindo išmokėtą darbo užmokesčio dalį

31. Apeliantė prašo peržiūrėti pirmosios instancijos teismo sprendimo dalį dėl permokų priteisimo iš darbuotojo.

32. Apeliantė nurodo, kad neginčija Darbo ginčų komisijos ir pirmosios instancijos teismo apskaičiuoto darbo užmokesčio, kuris atskaičius mokesčius ir netaikant NPD, sudaro 15945,08 Eur. Apeliantė atkreipia dėmesį, kad teismui pripažinus, jog darbuotojui mokėtina suma „į rankas“ yra 15945,08 Eur, laikytina, kad darbdavys turi 159,89 Eur permoką (16104,97 Eur – 15945,08 Eur).

33. Teisėjų kolegija vertina, kad tokie apeliantės teiginiai yra pagrįsti, atitinka byloje konstatuotus faktus. Vis dėlto 159,89 Eur permoka yra nustatyta teismo, o jos priežastys nėra susijusios su darbuotojo nesąžiningumu ar darbdavio padaryta sąskaitybos klaida. Šios permokos susidarymo pagrindas yra tai, kad darbdavys netinkamai apskaitė darbuotojo darbo laiko normą. Tokia permoka, remiantis CK 6.241 straipsnio 1 dalies 4 punktu, negali būti išieškoma.

34. Apeliantė taip pat ginčija pirmosios instancijos teismo sprendimo dalį, kuria teismas atmetė darbdavės reikalavimą priteisti 1185,16 Eur kaip be pagrindo išmokėtą sumą. Apeliantė byloje laikėsi pozicijos, kad 1185,16 Eur suma be pagrindo buvo sumokėta darbuotojui du kartus tą pačią dieną ir kad tai įrodo sąskaitybos klaidą, dėl ko išieškoti tokią sumą pagal CK 6.241 straipsnio 1 dalies 4 punktą, nėra apribojimų. Teisėjų kolegija visų pirma atkreipia dėmesį, kad abu 2022 m. liepos 20 d. atlikti mokėjimai 1185,16 Eur sumai yra pripažinti realiai išmokėtu darbo užmokesčiu ir įtraukti į teismo pripažintą 16104,97 Eur sumą (e. bylos t. 1, b. l. 30). Todėl negalima laikyti, kad viena iš šių sumų buvo sumokėta be pagrindo. Šioje situacijoje be pagrindo sumokėta suma galėtų būti laikoma tik 159,89 Eur dalis iš 1185,16 Eur, kurie darbdavės teigimu 2022 m. liepos 20 d. buvo pervesti esant sąskaitybos klaidai. Tačiau apeliantė šioje byloje įrodinėjo sąskaitybos klaidą būtent dėl to, kad visa 1185,16 Eur suma buvo pervesta per klaidą kaip dubliuojanti suma. Paaiškėjus, kad ne visa 1185,16 Eur suma yra sumokėta be pagrindo, negalima pripažinti ir tokios sumos susidubliavimo kaip sąskaitybos klaidos.

35. Atsižvelgiant į tai, teisėjų kolegija pritaria Darbo ginčų komisijos ir pirmosios instancijos teismo vertinimui, kad pagal CK 6.241 straipsnio 1 dalies 4 punkto nuostatas, negalima tokių permokų išieškoti iš darbuotojo.

36. Dėl kitų apeliacinio skundo argumentų apeliacinės instancijos teismas nepasisako, nes jie neturi įtakos skundžiamo sprendimo teisėtumui ir pagrįstumui. Kasacinio teismo praktikoje pripažįstama, kad teismo pareiga pagrįsti priimtą procesinį spendimą neturėtų būti suprantama kaip reikalavimas detaliai atsakyti į kiekvieną argumentą. Atmesdamas apeliacinį skundą, apeliacinės instancijos teismas gali tiesiog pritarti žemesnės instancijos teismo priimto sprendimo motyvams (Lietuvos Aukščiausiojo Teismo 2008-03-14 nutartis byloje Nr. 3K-7-38/2008, 2010-06-01 nutartis byloje Nr. 3K-3-252/2010, 2010-03-16 nutartis byloje Nr. 3K-3-107/2010).

37. Ieškovė teigia, jog teismas nepasisakė dėl to, kaip reikėtų vertinti 530 Eur mokėjimus, kuriuos darbuotojui sumokėjo įmonės vadovė J. M., tačiau ši aplinkybė darbo ginčui neturi reikšmės. J. M. nėra šio darbo ginčo šalimi ir teismas neturėjo teisės spręsti dėl jos teisių.

Dėl bylinėjimosi išlaidų paskirstymo

38. CPK 93 straipsnio 5 dalyje nustatyta, kad jeigu apeliacinės instancijos teismas ar kasacinis teismas, neperduodamas bylos iš naujo nagrinėti, pakeičia teismo sprendimą arba priima naują sprendimą, jis atitinkamai pakeičia bylinėjimosi išlaidų paskirstymą. Todėl pakeitus pirmosios instancijos teismo sprendimą taip pat perskirstomos šalių patirtos bylinėjimosi išlaidos. Pagal CPK 93 straipsnio 1 dalį, šaliai, kurios naudai priimtas sprendimas, jos turėtas bylinėjimosi išlaidas teismas priteisia iš antrosios šalies, nors ši ir būtų atleista nuo bylinėjimosi išlaidų mokėjimo į valstybės biudžetą. Ši nuostata taikytina ir bylą nagrinėjant apeliacine tvarka (CPK 93 straipsnio 3 dalis).

39. Šioje darbo byloje darbdavė iš esmės kėlė du reikalavimus, t. y. prašė netenkinti darbuotojo prašymo dėl darbo užmokesčio nepriemokos ir netesybų priteisimo (1458,59 Eur) ir prašė priteisti be pagrindo išmokėtas lėšas (1185,16 Eur). Apeliacinės instancijos teismui pakeitus pirmosios instancijos teismo sprendimą, yra patenkintas vienas ieškovės reikalavimas dėl priteisto darbo užmokesčio ir netesybų panaikinimo (1458,59 Eur) ir atmestas reikalavimas dėl be pagrindo išmokėtos sumos priteisimo (1185,16 Eur). Pagal patenkintų ir atmestų turtinių reikalavimų santykį laikytina, kad byloje yra patenkinti 55 procentai ieškinio ir apeliacinio skundo reikalavimų ir, atitinkamai, atmesti 45 procentai ieškinio ir apeliacinio skundo reikalavimų.

40. Ieškovė yra sumokėjusi 59 Eur žyminio mokesčio už ieškinį (e. bylos t. 1, b. l. 202), 37 Eur žyminio mokesčio už apeliacinį skundą (e. bylos t. 12, b. l. 28). Ieškovė taip pat pateikė įrodymus apie tai, kad šioje byloje patyrė 1015 Eur išlaidų už advokato pagalbą pirmosios instancijos teisme (e. bylos t. 11, b. l. 163, 184), 748,99 Eur dokumentų vertimų išlaidų (e. bylos t. 11, b. l. 164) ir 1210 Eur už advokato pagalbą rengiant apeliacinį skundą. Iš viso ieškovė patirtos išlaidos sudaro 3069,99 Eur. Ieškovei nuo šios sumos, proporcingai patenkintų ieškinio ir apeliacinio skundo reikalavimų priteisiama 55 procentai, t. y. 1688,49 Eur išlaidų, patirtų pirmosios ir apeliacinės instancijos teisme.

41. Atsakovas įrodymų apie patirtas bylinėjimosi išlaidas nepateikė.

Vilniaus apygardos teismas, vadovaudamasis Lietuvos Respublikos civilinio proceso kodekso 326 straipsnio 1 dalies 3 punktu,

n u t a r i a :

Uždarosios akcinės bendrovės „Vizlita“ apeliacinį skundą tenkinti iš dalies.

Vilniaus miesto apylinkės teismo 2023 m. gegužės 5 d. sprendimą pakeisti:

sprendimo dalį, kurioje atsakovui M. M. yra priteista 545,34 Eur su darbo santykiais susijusių išmokų ir 1090,68 Eur netesybų, panaikinti ir šiuos atsakovo M. M. reikalavimus atmesti;

kitą teismo sprendimo dalį palikti nepakeistą.

Priteisti ieškovei uždarajai akcinei bendrovei „Vizlita“, juridinio asmens kodas 303212214, iš atsakovo M. M., gim. (duomenys neskelbtini), asmens kodas pagal Leidimą laikinai gyventi Lietuvoje (duomenys neskelbtini) 1688,49 Eur (tūkstantį šešis šimtus aštuoniasdešimt aštuonis eurus, 49 ct) bylinėjimosi išlaidų, patirtų pirmosios ir apeliacinės instancijos teisme.

Nutartis įsiteisėja nuo jos priėmimo dienos.

Teisėjai Giedrė Čėsnienė

Andrius Verikas

Renata Volodko