Civilinė byla Nr. e2-1549-601/2020

Teisminio proceso Nr. 2-56-3-00271-2020-0

Procesinio sprendimo kategorija:

2.6.10.2.4.1.; 2.6.10.8.; 2.6.10.9; 3.2.6.1.

(S)

KAUNO APYGARDOS TEISMAS

S P R E N D I M A S

LIETUVOS RESPUBLIKOS VARDU

2020 m. gruodžio 15 d.

Kaunas

Kauno apygardos teismo teisėjas Evaldas Burzdikas, sekretoriaujant Kristinai Rimašauskienei, dalyvaujant ieškovės direktoriui A. J., atstovui advokatui Evaldui Rapolui, atsakovams A. Ž. ir V. M., jų atstovėms advokatėms Laurai Daumantaitei ir Egidijai Vėbraitei,

viešame teismo posėdyje, žodinio proceso tvarka (byla baigta nagrinėti rašytinio proceso tvarka), išnagrinėjo civilinę bylą pagal ieškovės uždarosios akcinės bendrovės „(duomenys neskelbtini)“ ieškinį atsakovams A. Ž. ir V. M. su trečiaisiais asmenimis – E. R. bei Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos dėl žalos atlyginimo.

Teismas, išnagrinėjęs bylą,

n u s t a t ė :

I. Ieškinio esmė

1. ieškovė prašo priteisti jai solidariai iš atsakovų A. Ž. bei V. M. 50 816,05 Eur žalos atlyginimą ir 5 proc. dydžio metines palūkanas už priteistą sumą nuo bylos iškėlimo teisme iki visiško teismo sprendimo įvykdymo bei bylinėjimosi išlaidas.

2. Reikalavimas reiškiamas remiantis CK 2.87 str. įtvirtintu bendrovės vadovo pareigų pažeidimu – eidamas ieškovės vadovo pareigas atsakovas netinkamai vykdė įstatyminę pareigą organizuoti ieškovės buhalterinę apskaitą, ko pasekoje ieškovės veikloje buvo konstatuoti mokestiniai pažeidimai, ieškovei kilo mokestinė prievolė ir dėl dvigubo apmokestinimo situacijos ieškovė patyrė žalą. Civilinę atsakomybę atsakovui A. Ž. yra reikalaujama taikyti už: 1) netinkamą specialiajame, t. y. LR Buhalterinės apskaitos, įstatyme (21 str.) numatytos pareigos organizuoti bendrovės apskaitą, vykdymą; 2) atidumo ir rūpestingumo pareigos pažeidimą atsakovui nesiaiškinant kokias teisines pasekmes sukels teisinis veiksmas – nuolatinės buveinės Estijoje registracija.

3. Nurodo, kad atsakovui vadovaujant ieškovei, atsakovas ieškovės vardu sudarė 2015-09-02, 2016-01-29 ir 2016-04-21 sutartis, kurių pagrindu ieškovė įsipareigojo atlikti bei atliko rangos darbus Estijoje. Įgyvendinant atsakovo priimtą sprendimą dėl ieškovės veiklos išplėtimo į Estiją (tai buvo pirmieji ieškovės darbo Estijoje atvejai), atsakovė V. M. parengė bei pateikė prašymą dėl ieškovės nuolatinės buveinės Estijoje registravimo, ko pasekoje Estijoje buvo įregistruota ieškovės nuolatinė buveinė. Tai sukūrė ieškovės pareigą išskaičiuoti, deklaruoti ir sumokėti gyventojų pajamų mokestį (GPM) Estijoje nuo darbo užmokesčio, mokėto ieškovės darbuotojams už Estijoje atliktus darbus. Tą numatė tiek Estijos teisės aktai, tiek Lietuvos Respublikos ir Estijos Respublikos sutarties dėl pajamų bei kapitalo dvigubo apmokestinimo išvengimo ir mokesčių slėpimo prevencijos 15 straipsnis.

4. Atsakovas neveikė pakankamai atidžiai bei rūpestingai ir nei sudarydamas bei vykdydamas minėtas sutartis, nei registruojant ieškovės buveinę Estijoje visiškai nesidomėjo aktualiu mokestiniu reguliavimu. To pasekoje ieškovės mokestinės prievolės buvo vykdomos netinkamai – nuo Estijoje dirbantiems darbuotojams mokėtino darbo užmokesčio ir susijusių išmokų mokėtiną pajamų mokestį išskaičiavo ir sumokėjo ne Estijoje, o Lietuvoje. Pradėjęs ieškovės mokestinį patikrinimą Estijos mokesčių administratorius konstatavo ieškovę atlikus mokesčių teisės pažeidimą – ieškovė pajamų mokestį už Estijoje dirbusius darbuotojus privalėjo išskaičiuoti ir sumokėti Estijoje, o ne Lietuvoje. To pasekoje ieškovei kilo mokestinė prievolė Estijoje, kurią ieškovė vykdo. Tokiu būdu ieškovė pajamų mokestį už tą patį tų pačių darbuotojų darbą Estijoje 2016 m. sumokėjo du kartus: pirmąjį kartą (be teisinio pagrindo) Lietuvoje, antrąjį kartą – Estijoje. Ieškovė Lietuvoje nepagrįstai sumokėto GPM negali atgauti - Lietuvos Respublikos gyventojų pajamų mokesčio įstatymo 37 str. nuostatos numato, jog pajamų dvigubą apmokestinimą gali naikinti patys pajamas gavę nuolatiniai Lietuvos gyventojai, o LR darbo kodekso 150 str. nenumato galimybės darbdaviui (ieškovei) atlikti išskaitų tokiais, kaip nagrinėjamas, atvejais.

5. Nustatyta, jog 2016-01-25 ieškovė sudarė sutartį su konsultantais L. (Estijos įmonė teikianti buhalterinės apskaitos paslaugas), o sutartį dėl darbų atlikimo Estijoje atsakovas sudarė dar 2015-09-02, taigi, atsakovas pirma sudarė ir pradėjo vykdyti sutartį dėl darbų Estijoje atlikimo ir tik po to nusamdė konsultantus. Iš šio akivaizdu, jog, viena vertus, ieškovei buvo būtina konsultantų pagalba (atsakovų kompetencijos paprasčiausiai nepakako) ir tai patvirtino pats konsultantų samdymo faktas, antra vertus, konsultantų pagalba prieš atliekant atitinkamus teisinius veiksmus atsakovas nesinaudojo. Be to, atsakovai su konsultantais L. bendravo tik dėl PVM deklaracijų pildymo, t. y. GPM prievolės klausimais atsakovai jokių paklausimų L. neteikė, o šie konsultantai dėl to nekonsultavo.

6. Taigi, sudarant ieškovės veiklai nebūdingus sandorius dėl ieškovės veiklos išplėtimo į Estiją kilo būtinybė itin atidžiai bei rūpestingai įvertinti tokių sprendimų sąlygojamas teisines pasekmes (tame tarpe – aktualų mokestinį reguliavimą). Visgi, atsakovas nepagrįstai pasikliovė savo bei atsakovės V. M. (šiuo klausimu akivaizdžiai ribota) kompetencija GPM reguliavimo klausimais ir, turėdamas tam visas galimybes bei resursus, nesinaudojo konsultantų L. pagalba.

7. Ieškovė prašo iš atsakovų priteisti iš viso 50 816,05 Eur žalos atlyginimo, kurią sudaro: 1) 46 418,61 Eur GPM „permoka“ į Lietuvos Respublikos biudžetą ir kurios ieškovė negali atgauti bei 2) 4 397,44 Eur išlaidų teisinėms paslaugoms, kurias ieškovė patyrė siekdama minimizuoti dėl netinkamo buhalterinės apskaitos organizavimo (mokestinių prievolių vykdymo) kilusią žalą. Bylos nagrinėjimo metu atsakovai iš esmės ginčijo (neigė) tik 46 418,61 Eur GPM „permokos“ dalį, t. y. ginčo dėl išvestinio reikalavimo priteisti 4 397,44 Eur ieškovės patirtų išlaidų teisinėms paslaugoms byloje nėra. Ieškovė patyrė iš viso 8 799,73 Eur išlaidų teisinėms paslaugoms, kurios leido ieškovei išvengti iš viso 255 526,52 Eur grėsusių mokestinių prievolių, o taip pat sąlygojo tai, jog patvirtina ieškovės GPM prievolė buvo sumažinta 8 622,44 Eur apimtyje bei išdėstyta dviejų metų laikotarpiui. Taigi, ieškovės teisinėms paslaugoms patirtos išlaidos tiek sumažino žalą, tiek užkirto kelią jos atsiradimui, todėl priteistinos CK 6.249 straipsnio 4 dalies pagrindu.

8. Estijos mokesčių administratoriaus mokestinio patikrinimo metu buvo konstatuotas ieškovės mokestinis pažeidimas, o ieškovė buvo įpareigota tikslinti GPM deklaracijas už visus 2016 metus. Įvykdžius minėtą Estijos mokesčių administratoriaus nurodymą, t. y. pateikus patikslintas deklaracijas už visus 2016 metus, ieškovei buvo apskaičiuota iš viso 100 006,85 Eur mokestinė prievolė už laikotarpį nuo 2016 m. sausio mėn. iki 2019 m. kovo mėn. Taigi, Estijos mokesčių administratoriaus atlikto mokestinio patikrinimo rezultatas (nustatyta mokestinė nepriemoka) susidaro inter alia iš visų 2016 metų (t. y. nuo 2016 m. sausio iki gruodžio), todėl prašoma priteisti žalą, kurią susidaro per visus 2016 metus nepagrįstai Lietuvoje mokėtas GPM (46 418,61 Eur).

9. Ieškovė pateikė atitinkamiems Estijoje dirbusiems darbuotojams prašymus dėl dvigubo apmokestinimo panaikinimo, kuriais paragino darbuotojus pasigrąžinti GPM permoką iš Lietuvos Respublikos biudžeto ir tuo tikslu pasiūlė ieškovės administracijos pagalbą (tiek parengiant pačius prašymus, tiek surenkant reikšmingus duomenis). Taigi, ieškovė ėmėsi visų įmanomų veiksmų pagal aktualų teisinį reguliavimą žalai panaikinti ar sumažinti, tačiau patys „permoką“ galintys susigrąžinti darbuotojai nesiėmė jokių veiksmų situacijai ištaisyti. Atsakovai nepagrįstai apeliuoja į tariamą pačios ieškovės teisę susigrąžinti visą „permoką“ iš VMI, tokią atsakovų poziciją paneigia VMI raštu pateikta konsultacija, kurioje pasakyta, jog 2019 m. ieškovė negali naikinti 2016-2018 metais gautų pajamų dvigubo apmokestinimo.

10. Ieškovė taip pat pažymi, jog atsakovai nuo pareikšto reikalavimo nepagrįstai ginasi teigdami, jog perėmęs iš atsakovo ieškovės valdymą (tapęs direktoriumi) trečiasis asmuo E. R. turėjo išsiaiškinti bei ištaisyti esamą situaciją. Trečiasis asmuo E. R. ieškovės vadovu tapo tik 2016 m. spalio 7 d., o iki to laiko ėjo ieškovės technikos direktoriaus pareigas ir todėl nebuvo detaliai susipažinęs su ieškovės veikloje kylančiais finansiniais bei mokestiniais klausimais. Šiuo klausimus, išmanė (privalėjo išmanyti) būtent atsakovas, kuris tuo metu ne vienerius metus vadovavo ieškovės veiklai. Dėl šios priežasties ieškovė nesutinka su atsakovo pozicija, jog esą vos ėmęs vadovauti ieškovės veiklai trečiais asmuo turėjo nedelsiant ištaisyti ilgamečio ieškovės vadovo (atsakovo) neteisėtų veiksmų sukeltas pasekmes įmonei (ieškovei). Akivaizdu, jog E. R. tapus ieškovės vadovu 2016 m. spalio 7 d. buvo reikalingas laikas detaliai finansinių ir mokestinių klausimų analizei atlikti, kas reiškia, jog civilinė atsakomybė šiam trečiajam asmeniui galėtų kilti nebent nuo 2017 m. pirmojo pusmečio. Kartu verta priminti, jog šioje civilinėje byloje sprendžiamas civilinės atsakomybės už 2016 metus klausimas, kas savo ruožtu reiškia, jog E. R. atsakomybės klausimas šioje byloje apskritai yra neaktualus.

11. Atsakovė V. M. kaip ir atsakovas A. Ž., į savo pareigas žiūrėjo aplaidžiai (jų nevykdė) ir todėl nepastebėjo bei neištaisė atsakovo A. Ž. klaidų organizuojant ieškovės apskaitą. Todėl nors už ieškovės apskaitos organizavimą pagal įstatymą ir atsakė būtent atsakovas A. Ž., ieškovė laiko, jog žala buvo sukelta bendra abiejų atsakovų kalte, o tai sudaro pagrindą solidariai civilinei atsakomybei kilti.

II. Atsakovų atsiliepimų esmė

12. Atsakovai (jų atstovės) prašo ieškovės ieškinį atmesti, kaip nepagrįstą. Mano, kad šis ieškinys yra teisinis atsakovų persekiojimas dėl jų pasirinkimo nutraukti darbo sutartis su ieškove ir įsidarbinti toje pačioje rinkoje veikiančioje bendrovėje UAB „R.“.

13. Nurodo, kad atsakovas ieškovės direktoriumi dirbo nuo 2013 m. rugpjūčio 1 d. iki 2016 m. spalio 7 d. Nuo 2016 m. spalio 7 d. ieškovės direktoriumi tapo E. R., o nuo 2018 m. birželio 14 d. direktoriumi pradėjo dirbti A. J.. Atsakovė dirbo finansų direktorės pareigose nuo 2008 m. gruodžio 1 d. iki 2017 m. birželio 23 d., vėliau – J. J.. 2015 m. rugsėjo 1 d. ieškovė užsiregistravo Estijos Respublikos Mokesčių ir muitų valdyboje PVM mokėtoju ir nuo tos dienos pradėjo darbus Talino objekte pagal subrangos sutartį su UAB „A. T.“. 2016 m. sausio 25 d. buvo sudaryta sutartis dėl buhaterinės apskaitos paslaugų Estijoje su bendrove L. CS OÜ (toliau – L.). Laikotarpiu nuo 2019 m. sausio 21 d. iki 2019 m. balandžio 22 d. Estijos Respublikos mokesčių administratoriui atlikus ieškovės mokestinį patikrinimą buvo nustatyta, kad ieškovė, 2016 m. vasario 1 d. registravusi nuolatinę buveinę Estijoje, nuo Estijoje dirbusių darbuotojų darbo užmokesčio turėjo mokėti GPM į Estijos biudžetą. Įsiskolinimas priskaičiuotas nuo 2016 m. birželio mėnesio iki 2019 m. gegužės mėnesio.

14. Atsakovai nesutinka, kad dėl jų neteisėtų veiksmų ir kaltės atsirado žala ieškovei dėl dvigubo apmokestinimo, t. y. GPM sumokėjimo į Lietuvos biudžetą ir GPM mokėjimo į Estijos biudžetą. 2016 m. sausio 25 d. buvo sudaryta sutartis dėl įmonės veiklos Estijoje buhalterinės apskaitos tvarkymo perdavimo vietinei Estijos, profesionaliai buhalterines ir teisines paslaugas teikiančiai bendrovei L.. Ši bendrovė yra tarptautinio tinklo, kuris yra vienas iš dešimties didžiausių audito ir konsultavimo įmonių tinklų pasaulyje, narė, kuri teikia profesionalias paslaugas, todėl atsakovas, kaip atsakingas už įmonės buhalterinės apskaitos organizavimą asmuo, pagrįstai tikėjosi, kad įmonės veiklos Estijoje apskaita bus tvarkoma tinkamai ir laiku, laikantis Estijos teisės aktų reikalavimų, kadangi sudarant sutartį su šios srities profesionalu, turėjo pagrįstą lūkestį tikėtis tinkamų paslaugų teikimo. Tokios faktinės aplinkybės patvirtina, kad atsakovai ėmėsi visų veiksmų, siekiant užtikrinti, kad buhalterinė apskaita būtų vedama teisingai, tinkamai nustatoma, kokius mokesčius būtina mokėti, ir ar jie sumokami tinkamai ir laiku.

15. Lietuvos Respublikos buhalterinės apskaitos įstatymo (toliau – BAĮ) 10 straipsnio 1 dalyje numatyta, jog ūkio subjekto apskaitą tvarko (1) vyriausiasis buhalteris (buhalteris) arba (2) pagal sutartį apskaitos paslaugas teikianti įmonė arba apskaitos paslaugas savarankiškai teikiantis asmuo. Organizuodamas ieškovės buhalterinę apskaitą Estijos Respublikoje, atsakovas priėmė sprendimą naudotis ne jau dirbančios atsakovės kompetencija, o samdyti vietinį specialistą Estijoje – L., todėl atsakovams nėra suprantama, kokiais teisiniais pagrindais ieškovė remiasi laikydamas, jog už ieškovę buhalterinę apskaitą Estijoje tvarkė atsakovė.

16. Nurodo, kad nebuvo jokios įstatyminės prievolės ieškovės nuolatinę buveinę Estijos Respublikoje registruoti. Jeigu tokie veiksmai ir buvo atlikti, tai buvo padaryta be atsakovo, kaip ieškovės vadovo, sutikimo ir žinios, jam dėl to nepriimant jokio įsakymo ar sprendimo. Ieškovė į bylą nepateikė (1) jokio sprendimo dėl ieškovės nuolatinės buveinės registravimo; (2) įsakymo įregistruoti bendrovės nuolatinę darbo vietą, ar vykti į L. su tikslu spręsti nuolatinės buveinės įregistravimo klausimą. Taip pat, nėra ir jokio įgaliojimo nei atsakovei, nei L. darbuotojams, nei kitiems asmenims įregistruoti nuolatinę ieškovės buveinę. Tokiu būdu kyla klausimas, kokia logika vadovaujantis ieškovė teigia, kad atsakovas yra kaltas dėl nuolatinės buveinės registravimo ir kaip, pasak ieškovės, atsakovas galėjo sukontroliuoti tokius veiksmus.

17. Atsakovo, neva, neteisėti veiksmai yra siejami su dvigubo apmokestinimo įstatyminio reglamentavimo, numatyto Dvišalėje sutartyje netinkamu laikymųsi, tačiau pažymėtina, kad minėta Dvišalė sutartis nenurodo, kur konkrečiai ir imperatyviai privalo būti mokami mokesčiai. Ji įtvirtina draudimą reikalauti mokėti du kartus skirtingose valstybėse ir aplinkybes, kurioms esant galima panaikinti dvigubo apmokestinimo situaciją. Šis aktas nebuvo pažeistas, nes dvigubas mokesčių sumokėjimas nėra pažeidimas ir savaime žalos nesukelia. Taigi, žalos savaime nesukelia ir mokesčių permokėjimas Lietuvos Respublikoje, nes tokia situacija gali būti panaikinama sprendžiant dvigubo apmokestinimo klausimą mokesčių administratoriaus nurodytomis procedūromis. Šiuo atveju, net jeigu ir būtų toliau laikomasi pozicijos, kad atsakovas priėmė sprendimą mokėti mokesčius ne toje valstybėje, toks sprendimas turėtų būti pripažįstamas verslo sprendimu ir visa su tuo susijusi rizika turėtų būti vertinama viso dėl sprendimo pasiekto rezultato prasme. Tuo tarpu teismo posėdžio metu jau buvo akcentuota, kad projektas Estijos Respublikoje buvo itin pelningas ir iš jo ieškovė gavo apie 1,5 mln. eurų pelną. Negana to, šie buhalteriniai duomenys buvo audituoti ir pasirašyti ieškovės dabartinio vadovo A. J..

18. Atsakovė, kaip bendrovės finansininkė tinkamai atliko jai darbo sutartimi, lokaliniais teisės aktais bei įstatymais pavestas funkcijas. Su tikslu tvarkyti ieškovės buhalterinę apskaitą, buvo sudaryta darbo sutartis su atsakove. Kai ieškovė sudarė sutartį su UAB „A. T.“ ir pradėjo vykdyti veiklą kitoje valstybėje, t. y. Estijos Respublikoje, buvo sudaryta sutartis su L.. Tokiu būdu akivaizdu, kad atsakovė buvo atsakinga už tinkamą buhalterinę apskaitą Lietuvos Respublikoje ir būtent Lietuvos Respublikoje galiojančių mokestinių teisė aktų išmanymą. Tuo metu L. buvo pavesta buhalterinė apskaita Estijos Respublikoje ir Estijos Respublikos mokestinių teisės normų žinojimas, konsultacijos šių normų klausimais. Atsakovė tinkamai įvykdė vadovo pavedimą ir ėmėsi veiksmų, kad bendrovė L. pradėtų teikti paslaugas ieškovei. Atsakovė, eidama finansininkės pareigas, tinkamai ir laiku deklaravo, apskaičiavo ir sumokėjo visus mokesčius Lietuvos Respublikoje.

19. Svarbu ir tai, kad pats Estijos mokesčių administratorius savo 2019 m. liepos 19 d. sprendime Nr. 13-21/00435-2 (Ieškinio priedas Nr. 15, 13 lapas) nurodė, jog: reikia atsižvelgti, kad UAB „(duomenys neskelbtini)” su nuolatinės veiklos vieta susijusių mokestinių įsipareigojimų tikroji deklaravimo ir mokėjimo vieta bei jų galutinis dydis paaiškėjo tik po mokestinių įsipareigojimų Estijoje vykdymo termino atidėjimo. Taigi ir pats Estijos mokesčių administratorius konstatavo, kad ieškovė galėjo nežinoti apie pareigą mokėti GMP Estijoje, nes šis klausimas nebuvo paprastas ir aiškus ir dėl to panaikino ieškovei priskaičiuotas palūkanas. Taip pat atkreiptinas dėmesys, kad ieškovės atstovas (A. J.) nurodė, kad atsakovė yra itin kvalifikuota, rūpestinga. Jis pats pripažino, kad atsakovai konsultavosi dėl mokesčių mokėjimo ir Lietuvos Respublikoje ir Estijos Respublikoje, o suklydimą lėmė klausimo sudėtingumas. Analogiškos pozicijos laikėsi ir buvęs ieškovės vadovas E. R., kuris teigė pasitikėjęs atsakovės kompetencija, o ieškovės buhalterė J. J. nurodė, kad šią situaciją sąlygojo ne atsakovės kaltė ar nerūpestingumas, o susiklosčiusios aplinkybės. Tokiu būdu akivaizdu, kad atsakovai neatliko jokių neteisėtų veiksmų ir jų veiksmuose neegzistavo kaltės elementas, todėl nėra visų privalomų atsakomybei taikyti sąlygų.

20. Ieškovės nurodytas žalos laikotarpis, t. y. visi 2016 m. yra nepagrįstas, nes 1) pagal byloje esančią medžiagą, gautą iš Estijos mokesčių administratoriaus, matyti, kad mokestinė nepriemoka Estijos Respublikoje susiformavo nuo 2016 m. birželio mėnesio. Taigi iki 2016 m. birželio 5 d. Lietuvos Respublikoje sumokėti mokesčiai pagal pačios ieškovės aiškinimą laikytini sumokėtais tinkamai ir nesudaro mokestinės nepriemokos dalyko Estijoje; 2) atsakovas ieškovės direktoriaus pareigas užėmė tik iki 2016 m. spalio 7 d., todėl ieškovės apskaičiuota žala už 2016 m. spalį, lapkritį ir gruodį negali būti reikalaujama iš atsakovo.

21. Ieškovė ignoruoja tai, kad tarptautinė dvišalė sutartis dėl dvigubo apmokestinimo draudimo numato, kad vienos susitariančios valstybės darbuotojo gautos darbo pajamos už darbą kitoje susitariančioje valstybėje gali būti apmokestinamos tik vienoje valstybėje. Minėtos sutarties 23 straipsnis numato, kad: „Lietuvos rezidento atveju dvigubas apmokestinimas panaikinamas tokiu būdu: Kai Lietuvos rezidentas gauna pajamų arba turi kapitalo, kurie remiantis šia Sutartimi gali būti apmokestinami Estijoje, Lietuva, jei jos vidaus įstatymai nenumato palankesnio apmokestinimo, leidžia:

a) iš to rezidento pajamų mokesčio atimti sumą, lygią Estijoje sumokėtam tokių pajamų mokesčiui;

b) iš to rezidento kapitalo mokesčio atimti sumą, lygią Estijoje sumokėtam tokio kapitalo mokesčiui.

Tačiau bet kuriuo atveju ta atimama suma neturi būti didesnė už tą prieš atėmimą apskaičiuoto Lietuvos pajamų mokesčio arba kapitalo mokesčio dalį, kuri yra priskiriama atitinkamai pajamoms arba kapitalui, kurie gali būti apmokestinami Estijoje“. Kadangi ieškovė byloje nenurodo, kokia darbuotojų pajamų dalis buvo apmokestinta Estijoje, todėl nėra galimybės paskaičiuoti, kokia jau sumokėto į Lietuvos biudžetą darbuotojų GPM dalis yra laikytina permokėta ir turėjo būti grąžinta darbuotojams.

22. Byloje nėra pateikta informacijos apie tai, ar išskyrus konsultacijas su teisininkais, ieškovė dėl atlikto mokestinio patikrinimo atliko konkrečius veiksmus siekiant mažinti mokestinę prievolę ar ją nuginčyti pilna apimtimi. Ieškovė kartu su ieškinio priedu Nr. 17 pateikė informaciją tik apie išlaidas teisininkams, sąskaitose nurodant suteiktų paslaugų pobūdį, tačiau byloje nėra nė vieno ieškovės kreipimąsi į Estijos Respublikos mokesčių administratorių patvirtinančio dokumento, parengto ieškovę atstovaujančių advokatų, todėl ieškovė nepagrįstai reikalauja priteisti ir 4 397,44 Eur. Be to, iš visos Estijos Respublikos mokesčių administratoriaus apskaičiuotos 91 384,41 Eur mokestinės nepriemokos sumos tik dalis buvo susijusi su netinkamai mokėtu gyventojų pajamų mokesčiu, o likusi – su kitais netinkamai mokėtais mokesčiais. Negana to, net ir gyventojų pajamų mokesčio įsiskolinimas susidarė už laikotarpį nuo 2016 m. birželio iki 2019 m. gegužės. Tai reiškia, kad teisinių priemonių tariamai buvo būtina imtis ir dėl kitųieškovės darbuotojų, t. y. finansininkų ir vadovų, pareigas ėjusių po atsakovų, veiksmų. Todėl net ir tenkinus ieškinį tam tikra apimtimi, iš atsakovų gali būti reikalauja tik dalies, proporcingos jų darbo pas ieškovę laikotarpiui.

23. Abejones dėl egzistuojančio žalos dydžio ginčui aktualiu (atsakovų darbo) laikotarpiu kelia ir sekančios aplinkybės. Kaip matyti, ieškovė savo žalą sieja su už darbuotojais Lietuvos Respublikos biudžetui permokėtu GMP. Su ieškiniu pateikta lentelėje, kurioje nurodyti 69 darbuotojai nuo 2016 m. įvairiais laikotarpiais dirbę Estijoje. UAB „R.“, kurioje šiuo metu dirba abu atsakovai, taip pat dirba tam tikras skaičius darbuotojų, dirbusių UAB „(duomenys neskelbtini)“ būtent tuo laikotarpiu, už kurį neva patirtą žalą skaičiuoja ieškovė. Estijos Respublikos mokesčių administratoriaus internetiniame puslapyje (https://apps.emta.ee/saqu/public/nonresident) yra galimybė įvesti asmens, kuris galimai yra registruotas mokesčių mokėtoju Estijos Respublikoje, asmens duomenis ir sužinoti, ar šiam asmeniui yra suteiktas mokesčių mokėtojo kodas. Patikrinus Estijos registre viešus duomenis apie Estijos nerezidentų įsiskolinimus, buvo nustatyta, kad dalis darbuotojų, nurodytų ieškovės sąraše nėra ir nebuvo gavę Estijos nerezidento registracijos kodo, reiškia, ieškovė jų nebuvo įtraukusi į Estijos mokesčių inspekcijai pateiktus darbo užmokesčio žiniaraščius ir nuo jų darbo užmokesčio pajamų mokesčio Estijoje nemokėjo. Todėl reikalauti sugražinti už šiuos darbuotojus Lietuvoje sumokėtą GPM nėra pagrindo, nes jų darbo pajamos nebūtų apmokestinamos GMP nė vienoje valstybėje. Įvertinus mokesčių mokėtojo kodo suteikimo datas akivaizdu, kad į 2016 m. darbo užmokesčio žiniaraščius (ginčui aktualų laikotarpį) buvo įtraukti tik 29 darbuotojai.

24. Teismas, nagrinėdamas šią bylą turi vertinti ir pačios ieškovės veiksmus, sąlygojusius nuostolių atsiradimą. Ieškovė apie netinkamą mokesčių mokėjimą sužinojo dar 2017 m. birželio 27 d., tačiau iki pat ieškinio pateikimo momento jokių veiksmų nei tikslinti deklaracijas, nei sudaryti susitarimus su VMI, nei pateikti pretenzijas atsakovams nesiėmė. Apie tai, kad ieškovės darbuotojus pasiekė el. laiškas įspėjantis patikrinti ar teisingai yra mokami mokesčiai patvirtino ir byloje liudytoja apklausta J. J..

25. Ieškovė ir šiai dienai nėra atlikusi visų veiksmų su tikslu atgauti nepagrįstai sumokėtus mokesčius. Ieškovė, neva, kreipėsi į savo darbuotojus nurodydamas, kad šie turi tikslinti deklaracijas ir atgautas iš VMI sumas grąžinti ieškovei. Ieškovė viso išsiuntė 69 darbuotojams prašymus dėl nepagrįstai sumokėto gyventojų pajamų mokesčio grąžinimo. Tačiau iš byloje esančių dokumentų matyti, kad tai viso labo buvo formalus veiksmas nesiekiant bendradarbiauti su savo darbuotojais sprendžiant šį klausimą, pateikti darbuotojams arba VMI informaciją apie kitoje valstybėje sumokėtus mokesčius (Atsiliepimo priedas Nr. 7). Ieškovė šiai dienai nėra išdavusi nei darbuotojams, nei VMI jokio oficialaus dokumento, kuriuo remiantis būtų galima darbuotojams tikslinti deklaracijas, atgauti permokėtas sumas ir jas gražinti ieškovei.

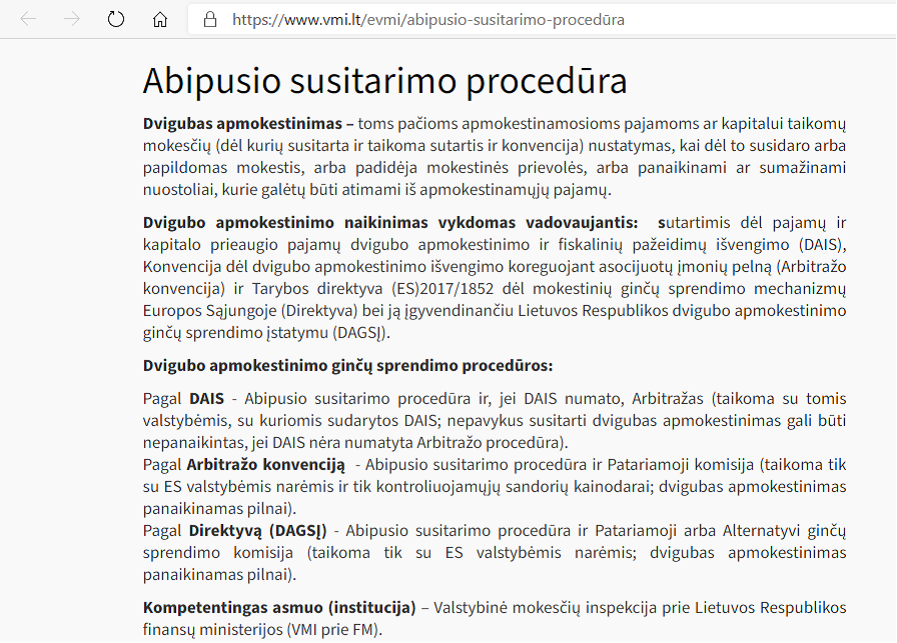

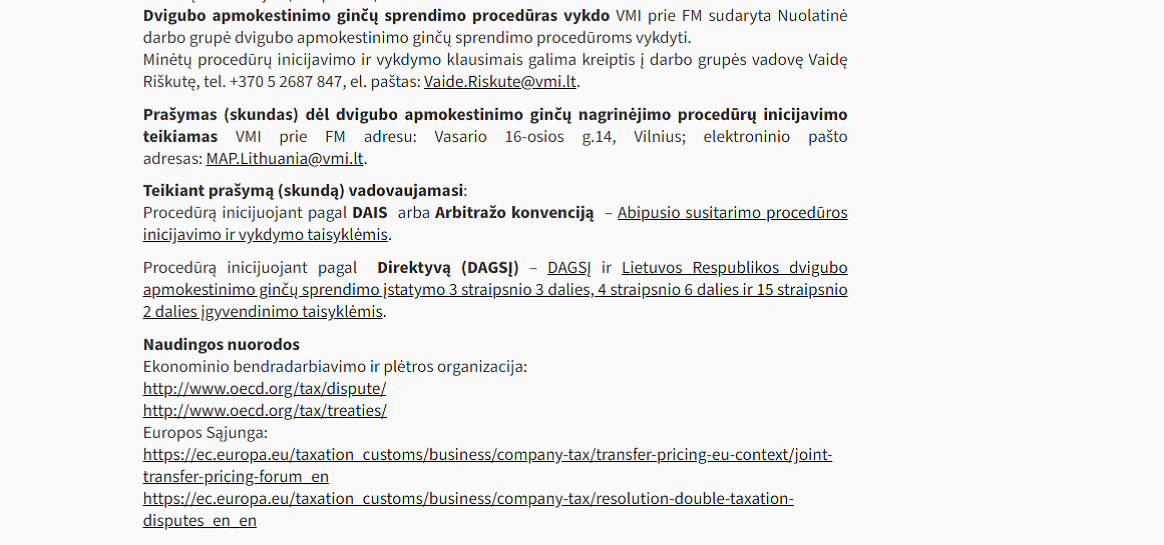

26. Galiausiai, ieškovė tinkamai nepasinaudojo dvigubą apmokestinimą naikinančia procedūra, kokią numato VMI. Pažymėtina, kad VMI tinklalapyje (https://www.vmi.lt/evmi/abipusio-susitarimo-proced%C5%ABra) yra aiškiai nurodyti kontaktiniai duomenys specialistų padedančių spręsti tokius klausimus, aiškiai aprašytos galimos procedūros. Pateikiama ištrauka:

Ieškovas ne tik į bylą nepateikė jokių įrodymų, kad tokia procedūra pasinaudojo, bet priešingai atsakydami į pateiktus klausimus nurodė, kad į VMI pagal šią procedūrą net nemėgino kreiptis.

Ieškovas ne tik į bylą nepateikė jokių įrodymų, kad tokia procedūra pasinaudojo, bet priešingai atsakydami į pateiktus klausimus nurodė, kad į VMI pagal šią procedūrą net nemėgino kreiptis.

III. Trečiųjų asmenų atsiliepimų esmė

27. Trečiasis asmuo (buvęs ieškovės direktorius) E. R., teismo posėdžio metu, nurodė, kad ginčą palieka spręsti teismo nuožiūra. Nurodė, kad jis ieškovės direktoriumi pradėjo dirbti 2016 m. spalio 7 d. ir dirbo iki 2018 m. birželio 14 d. Jis pasitikėjo tuo metu dirbusiomis įmonėje buhalterėmis, jam nekilo abejonių, kad visi mokesčiai buvo mokami tinkamai, nesigilino, kurioje šalyje turėjo būti mokamas GPM už darbuotojus dirbančius Estijoje.

28. Trečiasis asmuo Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos prašo sprendimą priimti teismo nuožiūra.

IV. Teismo nustatytos aplinkybės ir išvados

29. Ieškinys atmestinas.

30. Nustatyta, kad atsakovas A. Ž. ieškovės UAB „(duomenys neskelbtini)“ direktoriumi dirbo nuo 2013 m. rugpjūčio 1 d. iki 2016 m. spalio 7 d. Nuo 2016 m. spalio 7 d. ieškovės direktoriumi dirbo trečiasis asmuo E. R., o nuo 2018 m. birželio 14 d. direktoriumi pradėjo dirbti A. J. (dirba iki dabar). Atsakovė V. M. dirbo finansų direktorės pareigose nuo 2008 m. gruodžio 1 d. iki 2017 m. birželio 23 d., vėliau - J. J.. 2015 m. rugsėjo 1 d. ieškovė užsiregistravo Estijos Respublikos Mokesčių ir muitų valdyboje PVM mokėtoju ir nuo tos dienos pradėjo darbus Talino objekte pagal subrangos sutartį su UAB „A. T.“. 2016 m. sausio 25 d. buvo sudaryta buhaterinės apskaitos paslaugų sutartis su bendrove L. CS OÜ (toliau – L.), kurios pagrindas yra buhalterinės paslaugos, o apskaitos paslaugos apima paslaugas susijusias su buhalterine ir mokesčių apskaita, kurių gali prireikti klientui vykdant savo komercinę veiklą, įskaitant apskaitos ataskaitų, mokesčių deklaracijų ir atskaitomybės dokumentų rengimą (sutarties 1.1. punktas). Laikotarpiu nuo 2019 m. sausio 21 d. iki 2019 m. balandžio 22 d. Estijos Respublikos mokesčių administratoriui atlikus ieškovės mokestinį patikrinimą buvo nustatyta, kad ieškovė, 2016 m. vasario 1 d. registravusi nuolatinę buveinę Estijoje, nuo Estijoje dirbusių darbuotojų darbo užmokesčio turėjo mokėti gyventojų pajamų mokestį (GPM) į Estijos biudžetą. Įsiskolinimas priskaičiuotas nuo 2016 m. birželio mėnesio iki 2019 m. gegužės mėnesio.

31. Taip pat teismas laiko nustatyta, kad atsakovai žinojo (turėjo žinoti), jog ieškovės nuolatinė veiklos vieta nuo 2016 m. vasario 1 d. buvo registruota Estijos Respublikoje, nes: 1) prašymas registruoti rezidentą – mokesčių mokėtoją (toliau – prašymas) buvo surašytas 2016 m. sausio 25 d., t. y. tą pačią dieną kaip ir pasirašyta buhalterinės apskaitos paslaugų sutartis su bendrove L., 2) buhalterinės apskaitos paslaugų sutartį su bendrove L. ieškovės vardu pasirašė atsakovė V. M. (veikianti pagal įgaliojimą), 3) tiek ant prašymo, tiek ant sutarties yra identiški antspaudai „Finansų direktorė V. M.“ bei atsakovės parašai, kurie vizualiai identiški (teismui nekyla abejonių, jog prašymą pasirašė atsakovė), 4) liudytoja J. J. (ieškovės buhalterė) patvirtino, kad įmonėje buvo prašymo kopija, ją matė, 5) duomenų, kad prašymas būtų suklastotas byloje nėra. Ši aplinkybė leidžia toliau svarstyti, ar atsakovai buvo pakankamai rūpestingi ir atsakingi vykdant savo pareigas, susijusias su gyventojų pajamų mokesčių (GPM) mokėjimu.

32. Ieškovė ieškinį grindžia CK 2.87 str. įtvirtintu bendrovės vadovo pareigų pažeidimu – eidamas ieškovės vadovo pareigas atsakovas netinkamai vykdė įstatyminę pareigą organizuoti ieškovės buhalterinę apskaitą, ko pasekoje ieškovės veikloje buvo konstatuoti mokestiniai pažeidimai, ieškovei kilo mokestinė prievolė ir dėl dvigubo apmokestinimo situacijos ieškovė patyrė žalą. Atsakovei ieškinys grindžiamas tuo, kad ji kaip ir atsakovas A. Ž., į savo pareigas žiūrėjo aplaidžiai (jų nevykdė), todėl nepastebėjo bei neištaisė atsakovo klaidų organizuojant ieškovės apskaitą.

33. Žala kildinama iš to, kad 2016 m. už ieškovės darbuotojus, dirbusius Estijos Respublikoje, GPM buvo sumokėtas į Lietuvos biudžetą, nors 2019 m. (atlikus mokestinį patikrinimą Estijoje) paaiškėjo, jog šis mokestis turėjo būti mokamas į Estijos biudžetą. Ieškovė sumokėjo Estijos mokesčių administratoriaus paskaičiuotą GPM už 2016 m. į Estijos biudžetą, todėl GPM 2016 m. sumokėtą į Lietuvos biudžetą prašo priteisti iš atsakovų kaip ieškovei padarytą žalą.

34. Ginčo esmė, - ar atsakovų atžvilgiu (ieškovės vadovo ir buhalterės) taikytina civilinė atsakomybė už tai, kad įmonė (ieškovė) 2016 m. už savo darbuotojus dirbusius Estijos Respublikoje gyventojų pajamų mokestį (GPM) sumokėjo į Lietuvos biudžetą, o ne į Estijos biudžetą.

35. Pagal Buhalterinės apskaitos įstatymo 21 straipsnio 1 dalį už apskaitos organizavimą pagal šio įstatymo reikalavimus atsako ūkio subjekto vadovas. Kasacinio teismo pasisakyta, kad už šios pareigos nevykdymą vadovui taikoma ne materialinė, o civilinė atsakomybė, kadangi tai išimtinai valdymo organui įstatymu nustatyta pareiga. Mokesčių administravimo įstatymo 40 straipsnyje įtvirtintos šios mokesčių mokėtojo pareigos: laiku ir tiksliai įvykdyti mokestinę prievolę (1 punktas); bendradarbiauti su mokesčių administratoriumi, vykdyti jo teisėtus nurodymus ir netrukdyti įgyvendinti įstatymų suteiktų teisių (2 punktas); teisingai apskaičiuoti mokestį, vadovaujantis mokesčių įstatymais (4 punktas). Tinkamas mokesčių apskaičiavimas ir jų mokėjimas siejamas su platesne vadovo pareiga tinkamai organizuoti finansinę apskaitą. Pagal kasacinio teismo praktiką, tuo atveju, kai vadovas nevykdo pareigos teisingai ir laiku apskaičiuoti ir sumokėti mokesčius, taikoma civilinė, o ne materialinė atsakomybė (Lietuvos Aukščiausiojo Teismo 2017 m. balandžio 13 d. nutartis civilinėje byloje Nr. e3K-3-180-378/2017).

36. Pagal Buhalterinės apskaitos įstatymo 10 straipsnio 1 dalį ūkio subjekto apskaitą tvarko: 1) ūkio subjekto apskaitos tarnyba (struktūrinis padalinys) arba vyriausiasis buhalteris (buhalteris); 2) pagal sutartį apskaitos paslaugas teikianti įmonė <...>.

37. Pagal CK 2.87 straipsnio 1 dalyje įtvirtintą bendrąją taisyklę juridinio asmens valdymo organo narys juridinio asmens ir kitų juridinio asmens organų narių atžvilgiu turi veikti sąžiningai, protingai ir nepažeisti savo fiduciarinių pareigų (rūpestingumo, lojalumo) juridiniam asmeniui.

38. Lietuvos Aukščiausiasis Teismas, pasisakydamas dėl įmonės vadovo pareigų, be kita ko, yra išaiškinęs, kad vadovas privalo dirbti rūpestingai ir kvalifikuotai bei daryti viską, kas nuo jo priklauso, kad jo vadovaujama įmonė veiktų pagal įstatymus ir kitus teisės aktus; laikytųsi įstatymų, nustatytų savo veiklos apribojimų. Vadovą ir jo vadovaujamą įmonę sieja fiduciariniai santykiai, nuo pat tapimo bendrovės vadovu momento vadovas turi elgtis rūpestingai, atidžiai ir apdairiai. Ar vadovas konkrečiu atveju šią pareigą įvykdė, nustatoma pagal tam tikrus objektyvius elgesio standartus – rūpestingo, apdairaus, protingo vadovo elgesio matą (Lietuvos Aukščiausiojo Teismo 2016 m. birželio 3 d. nutarties civilinėje byloje Nr. 3K-3-298-701/2016). Juridinio asmens valdymo organo nariai turi fiduciarines pareigas juridiniam asmeniui, t. y. pareigas veikti išimtinai juridinio asmens interesais (CK 2.87 straipsnis), ir šių pareigų nevykdymas ar netinkamas vykdymas lemia valdymo organo nario atsakomybę pagal CK 2.87 straipsnio 7 dalį (Lietuvos Aukščiausiojo Teismo 2015 m. rugsėjo 22 d. nutartį civilinėje byloje Nr. 3K-3-470-969/2015).

39. Pagal kasacinio teismo praktiką tam, kad būtų galima taikyti įmonės vadovo civilinę atsakomybę, būtina nustatyti šio asmens civilinės atsakomybės sąlygas, t. y. neteisėtus veiksmus, atsiradusią žalą, priežastinį neteisėtų veiksmų ir žalos ryšį. Nustačius, kad įmonės vadovas atliko neteisėtus veiksmus, lėmusius žalos (nuostolių) atsiradimą, jo kaltė preziumuojama (CK 6.248 straipsnio 1 dalis), todėl ieškovas neturi įrodinėti, kad bendrovės vadovas kaltas. Paneigti šią prezumpciją, siekdamas išvengti civilinės atsakomybės, remdamasis kaltės nebuvimu, turi bendrovės vadovas (Lietuvos Aukščiausiojo Teismo 2016 m. sausio 8 d. nutartis civilinėje byloje Nr. e3K-3-60-687/2016; Lietuvos Aukščiausiojo Teismo 2017 m. balandžio 13 d. nutartis civilinėje byloje Nr. e3K-3-180-378/2017).

40. Apie vadovo veiksmų neteisėtumą ir kaltę sprendžiama pagal tai, ar vadovas laikėsi bendrųjų (CK 2.87 straipsnis) ir specialiųjų teisės normų, reglamentuojančių jo, kaip valdymo organo ar jo nario, pareigas valdant įmonę.

41. Valdymo organų nariai atsako tik už kaltus veiksmus. Valdymo organų nariams už fiduciarinių pareigų pažeidimą atsakomybė kyla tik esant jų dideliam neatsargumui arba tyčiai. Asmuo padaro žalą tyčia, kai siekia padaryti to tipo žalą arba atitinkamai elgiasi žinodamas, kad konkreti žala atsiras arba labai tikėtina, kad atsiras. Didelis neatsargumas kaip kaltės forma pasireiškia neprotingu arba išskirtiniu rūpestingumo nebuvimu, kai asmuo nėra tiek rūpestingas, kiek akivaizdžiai būtina esamomis aplinkybėmis (Lietuvos Aukščiausiojo Teismo 2017 m. balandžio 13 d. nutartis civilinėje byloje Nr. e3K-3-180-378/2017; Lietuvos Aukščiausiojo Teismo 2017 m. spalio 16 d. nutartis civilinėje byloje Nr. 3K-7-177-701/2017).

42. Nagrinėjamu atveju ieškovė nurodo, jog atsakovai netinkamai organizavo įmonės buhalterinę apskaitą, dėl ko buvo nepagrįstai sumokėti mokesčiai (GPM) į Lietuvos biudžetą. Teismas negali sutikti su tokiu ieškovės situacijos vertinimu, nes byloje nėra jokių duomenų, kurie leistų konstatuoti, jog 2016 m. pas ieškovę būtų netinkamai organizuojama buhalterinė apskaita (neparengiami, nepateikiami apskaitos dokumentai, pavėluotai, netinkamai apskaičiuojami mokesčiai, nemokami mokesčiai ir pan.). Priešingai, 2016 m. pas ieškovė veikė tiek struktūrinis padalinys (apskaitos tarnyba, kuri rūpinosi ieškovės buhalterine apskaita), tiek 2016 m. sausio 25 d. buvo sudaryta buhalterinės apskaitos paslaugų sutartis su apskaitos paslaugas teikiančia Estijos įmone (L.), kuri turėjo rūpintis ieškovės buhalterine apskaita toje dalyje, kuri buvo susijusi su ieškovės vykdoma veikla Estijos Respublikoje. Taigi, nėra jokio pagrindo spręsti, jog 2016 m. pas ieškovę buvo netinkamai organizuota apskaita. Tai, kad nuo 2016 m. iki 2019 m. gegužės mėnesio už Estijoje dirbančius ieškovės darbuotojus GPM buvo mokamas į Lietuvos biudžetą, o ne į Estijos biudžetą, yra ne netinkamo apskaitos organizavimo pasekmė, o Estijos mokesčių įstatymų nesupratimas, neišsiaiškinimas.

43. Taigi, šiuo atveju, sprendžiant atsakovų civilinės atsakomybės klausimą, reikia įvertinti, ar atsakovas nepažeidė CK 2.87 straipsnyje numatytų pareigų, ar atsakovai, būdami pakankamai atidūs ir rūpestingi, galėjo suprasti, kad mokant GPM į Lietuvos biudžetą bus padaryta žala įmonei.

44. Teismas sprendžia, kad akivaizdu, jog GPM mokėjimas į Lietuvos biudžetą, t. y. mokesčių mokėjimas, negali būti laikomas atsakovų nesąžiningu ir neprotingu elgesiu ieškovės atžvilgiu, o priešingai, rodo, jog atsakovai siekė savo pareigas vykdyti sąžiningai.

45. Be to, teismas sprendžia, kad šiuo atveju nėra atsakovų kaltės dėl 2016 m. GPM mokėjimo į Lietuvos biudžetą. Kaip jau minėta civilinė atsakomybė gali kilti tik už kaltus veiksmus (neveikimą). CK 6.248 straipsnio 3 dalyje numatyta, kad laikoma, kad asmuo kaltas, jeigu atsižvelgiant į prievolės esmę bei kitas aplinkybes jis buvo tiek rūpestingas ir apdairus, kiek atitinkamomis sąlygomis buvo būtina. Už fiduciarinių pareigų pažeidimą atsakomybė kyla tik esant jų dideliam neatsargumui arba tyčiai. Nagrinėjamu atveju atsakovo veiksmuose tyčia nenustatyta (ieškovė to ir neįrodinėja), todėl būtina įvertinti, ar jo veiksmuose nėra didelio neatsargumo. Didelis neatsargumas kaip kaltės forma pasireiškia neprotingu arba išskirtiniu rūpestingumo nebuvimu, kai asmuo nėra tiek rūpestingas, kiek akivaizdžiai būtina esamomis aplinkybėmis.

46. Didelio neatsargumo atsakovo veiksmuose (neveikime) nėra, nes:

46.1. iš bylos aplinkybių matyti, kad 2016 m. atsakovai nusprendė sudaryti sutartį su Estijos buhalterinės apskaitos paslaugas teikiančia bendrove L., tam, kad ieškovės veikla Estijoje būtų tinkamai apskaitoma (tinkamai ir reikalingi mokėti mokami mokesčiai). Nepagrįstais laikytini ieškovės argumentai, kad bendrovė L. nebuvo įsipareigojusi spręsti visus klausimus susijusius su ieškovės veikla Estijoje, nes: 1) tarp šalių sudarytos sutarties 3.1 punkte numatyta, kad rangovas tvarko apskaitos dokumentus pagal Estijos Respublikos įstatymus ir ES standartus, o sutarties 3.2.1. punkte numatyta, kad rangovas, vadovaudamasis Estijos Respublikos mokesčių įstatymais, parengia ir pateikia atitinkamam mokesčių departamentui iki kiekvieno mėnesio 10 dienos – pajamų ir socialinių mokesčių, taip pat paskutinio mėnesio privalomojo pensijų ir nedarbo draudimo mokesčių deklaracijas (jei reikia) (dubliko priedas Nr. 3), 2) liudytoja J. J. (ieškovės buhalterė) teismo posėdžio metu patvirtino, kad bendrovė L. vykdo visą ieškovės apskaitą, kuri susijusi su Estijos Respublika;

46.2. byloje nepateikta įrodymų, jog atsakovai žinojo (turėjo žinoti), kad įregistravus ieškovės nuolatinę veiklos vietą Estijoje, ieškovei kilo pareiga GPM mokėti į Estijos biudžetą, o ne į Lietuvos biudžetą. Bendrovė L. nenurodė kilus tokiai pareigai ieškovei;

46.3. iš bendrovės L. 2017 m. birželio 27 d. ieškovė (į atsakovės V. M. el. paštą, tačiau atsakovei jau įmonėje nedirbant) gavo el. laišką, kuriame ieškovė buvo informuota, jog galimai už Estijoje dirbančius darbuotojus nuo jų darbo užmokesčio reikia mokėti pajamų mokestį į Estijos biudžetą (dubliko priedas Nr. 6). Liudytoja J. J. patvirtino, kad mačiusi šį laišką, tačiau jokių veiksmų dėl to nebuvo imtasi, t. y. GPM toliau buvo mokamas į Lietuvos biudžetą;

46.4. po atsakovo atšaukimo (jo prašymu) iš pareigų (2016 m. spalio 7 d.), ieškovės vadovais buvo E. R. (iki 2018 m. birželio 14 d.), vėliau A. J. (iki dabar), tačiau nei vienas iš jų taip pat nepasiaiškino (nors jau buvo gautas el. laiškas iš bendrovės L. galimą mokėjimą GPM į Estijos biudžetą), ar pagrįstai GPM už dirbančiuosius Estijoje mokamas į Lietuvos biudžetą, t. y. jiems taip pat nekilo abejonių, kad šis mokestis mokamas tinkamai;

46.5. kad galimai nepagrįstai GPM mokestis už dirbančiuosius Estijoje mokamas į Lietuvos biudžetą, nekilo ir ieškovės buhalterėms, kurios dirbo po atsakovės V. M. išėjimo iš darbo ((duomenys neskelbtini));

46.6. kad mokestis yra mokamas ne tai valstybei, kuri turi teisę gauti, paaiškėjo tik po Estijoje 2019 m. atlikto ieškovės veiklos mokestinio patikrinimo, kurio metu nustatyta, kad ieškovė, 2016 m. vasario 1 d. registravusi nuolatinę buveinę Estijoje, nuo Estijoje dirbusių darbuotojų darbo užmokesčio turėjo mokėti gyventojų pajamų mokestį (GPM) į Estijos biudžetą. Įsiskolinimas priskaičiuotas nuo 2016 m. birželio mėnesio iki 2019 m. gegužės mėnesio;

46.7. Estijos Mokesčių ir muitų tarnyba 2019 m. liepos 19 d. sprendime konstatavo, kad UAB „(duomenys neskelbtini)“ su nuolatine veiklos vieta susijusių mokestinių įsipareigojimų tikroji deklaravimo ir mokėjimo vieta bei jų galutinis dydis paaiškėjo tik po mokestinių įsipareigojimų Estijoje vykdymo termino atėjimo (ieškinio priedas Nr. 15);

46.8. iš Estijos Mokesčių ir muitų tarnybos 2019 m. balandžio 12 d, rašto matyti, kad bendrovės L. darbuotoja E. T. Estijos mokesčių administratoriui nurodė, kad ieškovės darbuotojų darbo užmokestis negali būti apmokestinamas Estijoje dėl tos priežasties, kad 2016-2018 į Estiją komandiruotieji darbuotojai praleido Estijoje mažiau negu 183 dienas per metus ir tarp komandiruočių praeidavo ne mažiau kaip 2 mėnesiai, t. y. bendrovės L. darbuotojai, kuriems buvo patikėta ieškovės apskaita su jos veikla Estijoje, buvo įsitikinę, kad darbo užmokestis neturėjo būti apmokestinamas Estijoje.

47. Pažymėtina, kad vertinant asmens veiksmus, ar tam tikroje situacijoje asmuo buvo pakankamai rūpestingas ir apdairus, būtina įvertinti, ar tokioje situacijoje kitu asmenų veiksmai būtų kitokie, t. y. ar objektyviai buvo galima veikti rūpestingiau ir atidžiau, bei išvengti susidariusios situacijos. Kaip nustatyta nagrinėjamu atveju, ieškovės vadovų E. R., A. J., buhalterių) veiksmai (neveikimas), buvo tokie pat kaip ir atsakovo, t. y. vėlesni vadovai taip pat neįvertino situacijos ir nenustatė, jog GPM už dirbančiuosius Estijoje turi būti mokamas ne į Lietuvos biudžetą.

48. Aukščiau nurodytos aplinkybės, leidžia daryti išvadą, kad atsakovas nėra kaltas dėl to, kad 2016 m. ieškovė už savo darbuotojus dirbusius Estijoje sumokėjo GPM į Lietuvos biudžetą. Pripažinus, kad atsakovas (vadovas) nėra kaltas, nėra jokio pagrindo spręsti, jog yra atsakovės (buhalterės) kaltė, kuri buvo grindžiama tuo, kad ji nepastebėjo bei neištaisė atsakovo klaidų organizuojant ieškovės apskaitą.

49. Be to, teismas sprendžia, kad ieškovė nepagrįstai į Lietuvos biudžetą sumokėtus GPM mokesčius už darbuotojus dirbusius Estijoje laiko jai padaryta žala. Pirmiausia pažymėtina, kad ieškovė sumokėjo valstybei mokesčius, kurių neturėjo mokėti šiai valstybei, todėl tai yra mokesčių permoka, kurią galima susigrąžinti. Teismas sutinka su atsakovų argumentais, jog ieškovė nesiėmė priemonių šias mokesčių permokas susigrąžinti. Ieškovės išsiųstas darbuotojams prašymas „Dėl nepagrįstai sumokėto gyventojų pajamų mokesčio grąžinimo“ (toliau – prašymas; atsiliepimo priedas Nr. 20), kuriame nėra nurodyti visi reikalingi duomenys darbuotojų deklaracijų tikslinimui, negali būti laikomas tinkamu ir pakankamu siekiu susigrąžinti mokesčių permokas. Iš 2019 m. liepos 5 d. VMI prie Lietuvos Respublikos finansų ministerijos atsakymo Nr. RM-20792 į ieškovės paklausimą matyti, kad ieškovei buvo paaiškinta, jog „prie teikiamų/tikslinamų deklaracijų GPM308 kiekvienas darbuotojas privalėtų pridėti dokumentą, patvirtinantį už darbą Estijoje 2016-2018 metais gautų su darbo santykiais susijusių pajamų sumą ir nuo jų į Estijos biudžetą sumokėto gyventojų pajamų ar jam tapataus mokesčio sumą“, tačiau minėtame prašyme nėra nei nurodyti tokie duomenys, nei pridėti dokumentai patvirtinantys tokius duomenis. Taip pat ieškovė nesikreipė nei į Estijos mokesčių administratorių, nei į VMI prie Lietuvos Respublikos finansų ministerijos dėl dvigubo apmokestinimo panaikinimo (permokos grąžinimo), nors yra numatytos administracinės dvigubo apmokestinimo ginčų sprendimo procedūros (sprendimo 26 punktas). Lietuvos Respublikos ir Estijos respublikos sutarties „Dėl pajamų bei kapitalo dvigubo apmokestinimo išvengimo ir mokesčių slėpimo prevencijos“ 25 straipsnyje (abipusio susitarimo procedūra) taip pat yra numatyta procedūra (galimybė) panaikinti dvigubą apmokestinimą, tačiau ieškovė ja nesinaudoja. Netgi nepavykus išspręsti dvigubo apmokestinimo ginčo administracine tvarka (valstybei negrąžinus permokėtų mokesčių) yra galimybė siekti mokesčio permoką susigrąžinti teismine tvarka. Taigi, permokėtų valstybei mokesčių, kuriuos galima susigrąžinti, negalima laikyti ieškovės patirta žala. Antra, negali būti valstybėje sukurta situacija, kai sąžiningai asmeniui siekiant mokėti mokesčius valstybei, jo atliktos mokesčių permokos negali būti grąžinamos jas permokėjusiam asmeniui (išskyrus atvejus, kai mokesčių permokas atlikęs asmuo pats kaltas dėl tokios galimybės išnykimo), tai neatitiktų teisingumo, protingumo ir sąžiningumo principų (CK 1.5 straipsnis) ir leistų valstybei nepagrįstai praturtėti mokesčių mokėtojų sąskaita.

50. Esant aukščiau nurodytoms aplinkybėms, teismas sprendžia, kad ieškovė neįrodė sąlygų civilinei atsakomybei kilti buvimo atsakovų atžvilgiu, todėl ieškinys laikytinas nepagrįstu ir atmestinas.

Dėl bylinėjimosi išlaidų

51. Ieškinį atmetus, iš ieškovės atsakovams priteistinos bylinėjimosi išlaidos. Atsakovai prašo priteisti 8 955,80 Eur bylinėjimosi išlaidų už advokačių suteiktas teisines paslaugas (atsiliepimo parengimą, tripliko parengimą, prašymų parengimą, atstovavimą teisme ir kt.).

52. Prašomos priteisti išlaidos už advokato suteiktas teisines paslaugas neviršija teisingumo ministro kartu su Lietuvos advokatų tarybos pirmininku patvirtintose rekomendacijose dėl užmokesčio dydžio maksimalių dydžių, atitinka bylos sudėtingumą, advokačių darbo ir laiko sąnaudas, jos žymiai mažesnės, negu ieškovės patirtos išlaidos už suteiktas teisines paslaugas (15 313,69 Eur), todėl priteistinos (CPK 98 straipsnis).

53. Valstybei iš ieškovės priteistina 12,74 Eur bylinėjimosi išlaidų, susijusių su procesinių dokumentų įteikimu (CPK 88 straipsnio 1 dalies 3 punktas, 96 straipsnis).

Vadovaudamasis Lietuvos Respublikos civilinio proceso kodekso 259 straipsniu, 268 straipsniu, 269 straipsniu, 270 straipsniu, teismas

n u s p r e n d ž i a:

Ieškinį atmesti.

Priteisti atsakovams A. Ž., a. k. (duomenys neskelbtini), ir V. M., a. k. (duomenys neskelbtini), iš ieškovės UAB „(duomenys neskelbtini)“, j. a. k. (duomenys neskelbtini), po 4 477,90 Eur (keturis tūkstančius keturis šimtus septyniasdešimt septynis eurus 90 ct) bylinėjimosi išlaidų.

Priteisti iš ieškovės UAB „(duomenys neskelbtini)“, j. a. k. (duomenys neskelbtini), 12,74 Eur (dvylika eurų 74 ct) bylinėjimosi išlaidų valstybei.

Sprendimas per 30 dienų nuo jo priėmimo dienos gali būti apskųstas Lietuvos apeliaciniam teismui per šį apygardos teismą.

Teisėjas Evaldas Burzdikas